國際航協:中東航線中斷和油價高企致航空業盈利減半

2026年06月10日

國際航空運輸協會(IATA,簡稱“國際航協”)發布最新全球航空業財務展望,由於戰爭導致中東航線中斷和油價高企,航空業盈利能力減半。然而各區域差異較大。中東航空公司身處戰爭的地理中心,預計將因需求疲軟和運營中斷,集體陷入虧損。其他地區則有望實現盈利,但低於此前的預測。展望的重點包括:

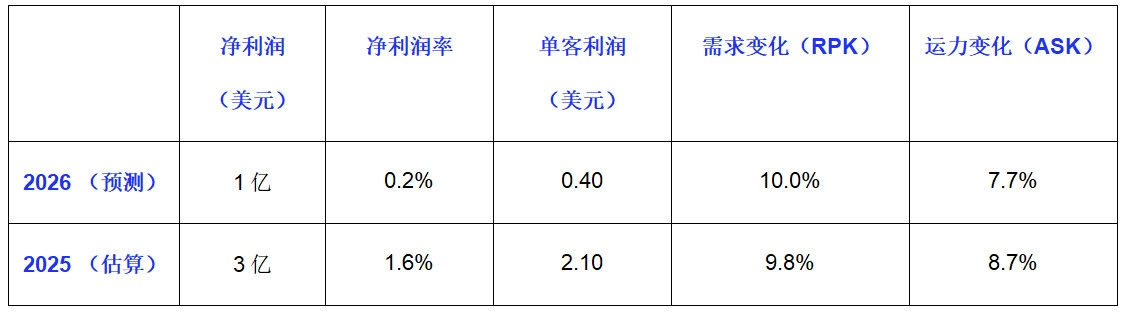

●2026年航空公司淨利潤總額有望達到230億美元,約為此前預測的410億美元的一半。也僅為2025年淨利潤(450億美元)的一半。

●2026年淨利潤率預計將達到2.0%,約為此前預測的3.9%的一半。不足2025年淨利潤率(4.2%)的一半。

●單客淨利潤預計為4.50美元,僅為2025年9.10美元的一半。

●2026年營業利潤預計將達到480億美元(低於2025年的764億美元),淨營業利潤率為4.1%(低於2025的7.2%)。

●投資資本回報率(ROIC)預計為4.3%(低於2025年的6.6%)。低於8.5%的加權平均資本成本。這一差距再次凸顯航空業的結構性弱點,盈利能力衝擊迅速侵蝕資本效率。

●2026年行業總收入預計將達到1.165萬億美元,比2025年的1.065萬億美元增長9.4%。

●載客率有望繼續創歷史新高,航空公司今年載客率將達到84.0%,高於2025年的83.5%。

●2026年客運總量預計將達到51億人次,比2025年增長2.4%。

●2026年航空貨運總量將達到7,170萬噸,比2025年增長0.2%。

國際航協理事長威利·沃爾什(Willie Walsh )表示:“ 由中東戰爭導致的航線運營中斷和燃油成本上升,使航空公司的前景轉差。全球來看,航空公司盈利預計將較2025年減半,利潤將從2025年的450億美元降至今年的230億美元,利潤率也將從4.2%降至2.0%。航空燃油價格快速激增70%,正在衝擊所有航空公司的盈利。部分額外成本正通過價格調整和效率提升得到回收,但這不足以將盈利能力維持在上一年水平。那些年初資産負債表已經較弱的小型航空公司顯然正面臨困難。從區域看,除中東地區外,所有地區將實現盈利,但財務表現將大幅削弱。戰爭爆發後,海灣航空公司因空域幾乎完全關閉而面臨運營不確定性。這些航空公司在維持連通性方面表現出色,但重大財務影響不可避免。”

即使在最好的時期,整個航空業的利潤率也很低,回報低於資本成本。油價考驗航空公司的財務韌性,全球淨利潤率已被擠壓至2.0%。

“航空公司正在承受燃油價格衝擊的主要壓力。盡管機票價格正在上漲,但航空公司仍在通過自身損益吸收部分漲幅。預計單客淨利潤將降至4.50美元,僅為去年的一半。在當前形勢下,這體現了行業韌性。但這點利潤甚至不夠在多數國際足聯世界杯場館買一個熱狗;如果其他成本或稅收開始上升,也幾乎沒有多少緩沖空間。”沃爾什表示。

盈利驅動因素

總收入將增長9.4%,達到1.165萬億美元。每可用噸公里(ATK)的收入預計將增長8.8%。除疫情復甦的特殊時期外,上一次這種規模的增長還是在2008年,當時燃油價格同比上漲40%;以及2010年, 由於2009年全球金融危機,隨後燃料價格飙升。

盡管改善顯著,但收入增長預計仍將滯後於運營費用增長;運營費用預計增長13%,達到1.117萬億美元,導致2026年行業整體淨利潤減半至230億美元。

2026年,影響航空公司的主要宏觀經濟因素將惡化,GDP將降至2.5%(低於2025年的3.4%),通貨膨脹率將升至5.0%(高於2025的4.1%),世界貿易增長率將跌至1.9%(低於2025年的4.6%)。

收入

●2026年的客票收入預計將達到8,390億美元,較2025年的7,680億美元增長9.2%。超過了2.1%的需求增長(以RPK或收入客公里計算),機票價格正在上漲,彌補油價衝擊的部分成本。預計客票收益率將增長7%,載客率將創新高,達到84.0%。

●輔營和其他收入預計將增長12.6%,達到1,650億美元。輔營收入的快速增長在很大程度上反映了航空公司在油價衝擊下實現客戶收入最大化的戰略。自2019年以來,輔營收入將首次成為比航空貨運更大的收入來源。

●2026年貨運收入預計將達到1,620億美元,較2025年的1,510億美元增長7.2%。按貨運噸公里(CTK)計算,2026年貨運需求預計僅增長0.7%;按實際貨運量計算,增幅僅為0.2%。因此,收入增長主要來自航空公司對燃油價格衝擊所帶來更高成本的回收。預計2026年貨運收益率將增長6.5%,扭轉此前連續三年下滑的趨勢。

成本

●燃油成本預計將增長近40%,從2025年的2,520億美元升至2026年的3,500億美元。這一預測基於布倫特原油全年平均價格為每桶95美元,較2025年的每桶69美元上漲37%。航空燃油全年平均價格預計將達到每桶152美元,較2025年的每桶90美元上漲近70%。裂解價差,即航空燃油較布倫特原油的溢價,預計平均為每桶57美元,創歷史新高。

在全球範圍內,航空公司已經對沖了2026年預期燃料消耗的大約三分之一,有助於平穩短期成本波動,但並不能消除持續價格上漲的風險。此外,許多航空公司對原油價格上漲進行對沖,由於市場流動性更強,航司面臨著價差增加的風險。

2026年燃油總消耗量預計將與2025年持平,為1,040億加侖。因此,航空燃油價格上漲是推動燃油成本在總運營費用中佔比上升的唯一因素:該佔比預計將從2025年的25.4%升至2026年的31.4%。

航空公司還承擔了遵守CORSIA(國際航空業碳抵消和減排計劃)的成本,預計在12億至16億美元之間,用以抵消2,880萬至8,150萬噸的二氧化碳排放量。

2026年,航空公司採購SAF(可持續航空燃料)所産生的額外成本預計將達到43億美元。屆時,預計可供應的SAF規模為240萬噸,佔燃油總消耗量的0.8%。這一金額略低於此前估算,原因是傳統航空燃油價格上漲,導致航空燃油與SAF之間的價差收窄。

●非燃料成本預計為7,670億美元,較2025年的7,370億美元增長4.0%。其中,勞動力成本是最大組成部分,達到2,710億美元,較2025年增長4.0%。航空公司直接雇傭員工總數已達333萬人,較2025年增長1.0%。由於航空公司在應對運行中斷時更加重視運行韌性,特別是在疫情後新招聘員工佔比提高的背景下,按每名員工可用噸公里(ATK/員工)衡量的員工生産率小幅下降0.4%。

●可用於機隊更新的飛機短缺也産生額外成本。由於可用飛機資産有限,而航空公司擴大或更新機隊的需求強勁,飛機租賃費率已升至歷史高位。同時,航空公司現有機隊機齡偏高,需要投入更多維修維護,由此推高了相關成本。

●美元走弱進一步影響行業前景。去年,美元兌多數貿易夥伴貨幣貶值約10%;今年全年美元可能進一步走弱約5%,截至4月底已累計貶值約2.5%。從邊際影響看,這有利於全球商業周期,也有利於以非美元貨幣為經營基礎的航空公司。對於使用兌美元升值貨幣經營的航空公司而言,所有以美元計價的賬單,尤其是燃油賬單,以及所有美元計價債務,成本都會相應下降。

風險與限制

●供應鏈挑戰仍在繼續。盡管交付量逐漸恢復,但供應狀況仍受到結構性限制。飛機産量正在增加,但速度不足以彌補疫情期間造成的差距。交付量仍低於疫情前的峰值水平,仍無法縮小累計短缺。與此同時,對新飛機的需求仍然強勁,訂單繼續超過交付量。因此,2026年5月的積壓數量達到18,100架,高於2024年的17,000架,佔現役機隊的50%以上。

截至目前,航空公司已能夠通過運營和商業層面的調整,消化因運力缺失而産生的大部分影響。它們延長了現有飛機的服役年限,提高了每日利用率,並保持了更高的載客率,從而部分抵消了飛機交付延遲帶來的影響。

飛機短缺不僅推高成本,也限制了行業增長。值得注意的是,2024年和2025年,新飛機短缺導致燃油效率提升首次陷入停滯,抵消了航空業在減少二氧化碳排放方面長期持續取得的常規進展。在當前環境下,隨著額外的地緣政治造成的航線中斷繼續影響全球供應鏈,這種供需失衡存在固化的風險。

●選舉為宏觀經濟前景帶來不確定性。2026年,預計將有40多個國家舉行或已經舉行全國性選舉,涉及全球超過15億人口,使這一年再次成為全球民主進程的關鍵年份。最受關注的選舉包括11月的美國中期選舉、10月的巴西大選以及10月的以色列議會選舉。隨著能源危機正在重塑各國政府的政策優先事項,選舉結果將影響各國對通脹、貿易緊張局勢、財政與貨幣政策等問題的應對。

●滯脹,即經濟增長放緩與高通脹並存,將考驗行業韌性,尤其是旅客在較長時期內承受更高票價的能力。國際航協調查結果為短期前景提供了一定信心:49%的受訪旅客表示,預計未來12個月的旅行支出將高於過去12個月;另有43%的受訪旅客表示,預計支出將大致持平。盡管83%的受訪旅客表示自己更加關注成本,但也有相近比例的受訪者(86%)認為,交通價格將隨油價變化而漲跌。

●基礎設施限制仍在影響行業發展,推高成本並限制增長。在可用基礎設施能力不足以滿足需求的情況下,中東戰爭對機場時刻分配規則構成了特別值得關注的問題。當空域或機場關閉/限制導致航空公司難以使用已分配的機場時刻時,需要更具靈活性的規則,以避免航空公司因此受到處罰。同樣,經濟監管機構也必須確保,因戰爭及其影響導致的任何需求下降,應通過效率提升來應對,而不是通過費率上漲轉嫁。

區域匯總

隨著航班改道以避開中東空域,非洲樞紐航空公司的運輸量增長最為強勁。然而,受成本端脆弱性的影響,特別是燃油供應和價格方面的壓力,該地區盈利能力預計將走弱。再加上非洲航司通常飛機利用率較低、資産負債表較弱,這些因素將限制航班流量轉移帶來的收入上行空間,導致2026年預期淨利潤率下降。

任何收益都可能集中在少數擁有連接非洲與歐洲和亞洲的既定連接的樞紐運營商身上。規模較小、更分散的航空公司預計將在充滿挑戰的運營環境中受到最大衝擊。

結構性制約因素仍在繼續。基礎設施薄弱、空域分散和跨境協調有限降低了網絡效率並提高了運營成本。此外,有限的財務能力和資金來源限制了機隊擴張和網絡發展。

亞太航空公司

亞太地區高度依賴海灣地區的原油進口,缺乏供應可能會對煉油廠造成更大的壓力,並造成航空燃油短缺以及油價高於其他地區。促使運力調整,空域限制造成的更長航線導致燃料消耗增加、有效運力收緊和單位成本上升。

隨著國內和國際客運量的持續增長,需求仍保持增長。事實上,一些亞太地區的航空公司正受益於與中東突相關的客運增長,特別是在歐亞航線上。成本壓力因幾種亞洲貨幣的貶值而放大,提高了以美元計價的費用的本地貨幣成本,最明顯的是燃油。

中東樞紐的中斷為亞洲的航空公司創造了更多的機會來獲得貨物運輸,特別是在歐亞貿易航線上。然而,歐洲的監管變化,包括對低價值貨物更嚴格的海關要求,可能會對電子商務量造成壓力。總體而言,雖然貨運增長可能會放緩,但運力限制和改道效應令市場狀況相對緊張。

歐洲航空公司

歐洲高度依賴海灣地區進口航空燃油,正面臨顯著成本壓力。盡管危機前歐洲航司已對70%的燃油需求進行了套期保值,部分緩解了成本衝擊,但隨著套保合約逐步到期,更高成本仍將逐步傳導。

歐洲通過提供歐亞之間的直飛連接,承接了部分原本經由海灣樞紐中轉的客流,因而獲得了一定運輸量增長。然而,歐洲部分地區仍受到俄羅斯空域限制的影響。更重要的是,在經濟增長放緩、能源成本上升的背景下,宏觀經濟走弱預計將壓制家庭購買力。

歐洲航空公司還面臨繁重監管帶來的成本壓力,包括SAF強制要求,以及機場和空中航行收費居高不下。多個市場持續發生的勞工行動也加劇了運行中斷,並限制了航空公司的靈活性。這些因素表明,即便市場環境恢復正常,歐洲航空業的競爭地位仍可能進一步削弱。

拉美航空公司

拉丁美洲的表現受到能源危機影響下該地區多種貨幣貶值壓力的拖累。

拉丁美洲的需求狀況仍比其他地區更為敏感,反映出該地區收入水平較低,且商務旅行在航空運輸總需求中的佔比較低。貨運市場可能走弱,尤其是在以出口為導向的市場。不過,結構性需求驅動因素依然存在,這意味著調整更可能是漸進式的,而非驟然發生。

拉丁美洲航空公司通常資産負債表靈活性有限,融資成本較高,這限制了其吸收衝擊以及投資機隊和航線網絡擴張的能力。該地區息稅前利潤率與淨利潤率之間的比率約為全球平均水平的四倍,進一步凸顯了這一制約因素,也限制了航空公司根據需求或成本條件變化作出動態響應的能力。綜合來看,即便整體需求仍保持正增長,該地區的增長放緩也可能更為明顯。

中東航空公司

由於身處中東戰爭衝擊的中心,該地區預計將在2026年出現淨虧損。運力削減、航班取消、運行中斷以及燃油價格高企,均在推高運營費用。與此同時,中轉客流流失正在拖累載客率,並推高單位成本。

該地區仍具備若幹支撐韌性的結構性特征,包括更有利的稅收環境、相對穩定的燃油供應保障,以及較低的財務杠杆。此外,其地理位置、成熟的基礎設施和密集的航線網絡,也為長期發展提供支撐。

該地區貨運市場同樣承壓。運行中斷削弱了有效運力,並導致中轉貨運流量向其他地區重新分配,從而拖累財務表現。

短期復甦路徑可能更多依賴價格提升,而非運輸量的快速回升。從長期看,結構性優勢應有助於客流恢復,但利潤率可能下降,並可能重塑樞紐型運營模式的經濟性。

北美航空公司

由於北美航空公司已基本退出燃油套期保值,航空燃油成本上漲會更直接、更迅速地傳導至該地區航司的成本基礎。這使航空公司有較強動力立即調整價格,以覆蓋快速上升的成本。

與低成本航空公司相比,網絡型航空公司似乎更有能力應對國內市場需求走弱。低成本航空公司對國內需求的依賴度更高,且通常缺乏有規模的高端産品供給,因此通過增值銷售和票價細分來抵消成本壓力的能力有限。

近年來,北美航空公司盈利能力表現強勁,且受中東地區運行衝擊的影響相對有限。然而,其財務杠杆相對較高,即便運營表現依然穩健,也會提高其對成本衝擊的敏感性。此外,近期工資上漲後,勞動力成本也處於高位。

總體來看,北美地區可能主要通過價格驅動的方式進行調整。韌性較強的網絡型航空公司與約束更多的低成本航空公司之間,分化將進一步擴大。

旅客視點

航空旅行繼續為消費者提供卓越價值。盡管受燃油價格上漲影響,機票價格不可避免地有所上升,但包括輔助服務在內、以美元計價的平均實際往返機票價格預計為462美元,較2016年低26.3%。

國際航協於2026年4月開展的一項公衆意見調查顯示,在15個國家、6,500名過去一年至少有過一次旅行經歷的受訪旅客中,97%的旅客對最近一次旅行體驗表示滿意。此外,88%的受訪旅客認同航空旅行讓他們的生活變得更好,79%認同航空旅行物有所值,81%表示在購買航空旅行産品時有較多選擇,88%表示關心自己未來能否繼續乘坐飛機出行。

旅客期待一個安全、可持續、高效且盈利的航空業。國際航協公衆意見調查顯示,旅客認為航空業發揮著重要作用:

●89%的受訪旅客認為航空連通對經濟至關重要

●88%的受訪旅客表示航空旅行對社會有積極影響,以及

●83%的受訪旅客表示,全球航空運輸網絡為聯合國可持續發展目標(SDGs)作出重要貢獻

●90%的受訪旅客希望子孫後代能夠搭乘飛機旅行,體驗更多的世界

航空運輸業堅定致力於實現2050年淨零碳排放目標。旅客對此展現出高度信心:80%的受訪旅客認同航空業正在展現攜手實現這一宏偉目標的承諾,76%認同航空業領導者正在嚴肅對待氣候挑戰,78%表示相信未來可以實現可持續飛行。

調查還顯示,即便在包括戰爭在內的突不斷增多的背景下,旅客信心依然保持在較高水平。總體來看,41%的受訪旅客表示,未來12個月的旅行計劃將多於過去12個月;另有52%表示計劃維持相同旅行水平。約91%的受訪旅客認為飛行是安全的,其中85%認為如今飛行比以往任何時候都更安全。旅客希望獲得充分信息:86%的受訪旅客表示會在預訂時查看政府旅行建議,84%表示出行前會進行更多信息查詢,81%表示擔心地緣政治突造成旅行中斷,71%表示會更接近出行日期再預訂,以避免意外情況。盡管如此,68%的受訪旅客表示自己的旅行習慣完全沒有改變。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場