五一民航客流“降溫”背後的六個關鍵變化

2026年05月14日

2026年的五一假期,全社會跨區域人員流動量同比增長3.49%,鐵路同比增長4.6%,公路同比增長3.51%——但民航業的旅客運輸量出現同比下降。

在這一組數據背後,行業真實的邏輯是什麽?未來的方向又在哪里?

本文將基于數據透視表,試圖回答這兩個問題。

一、過去十年同期數據對比

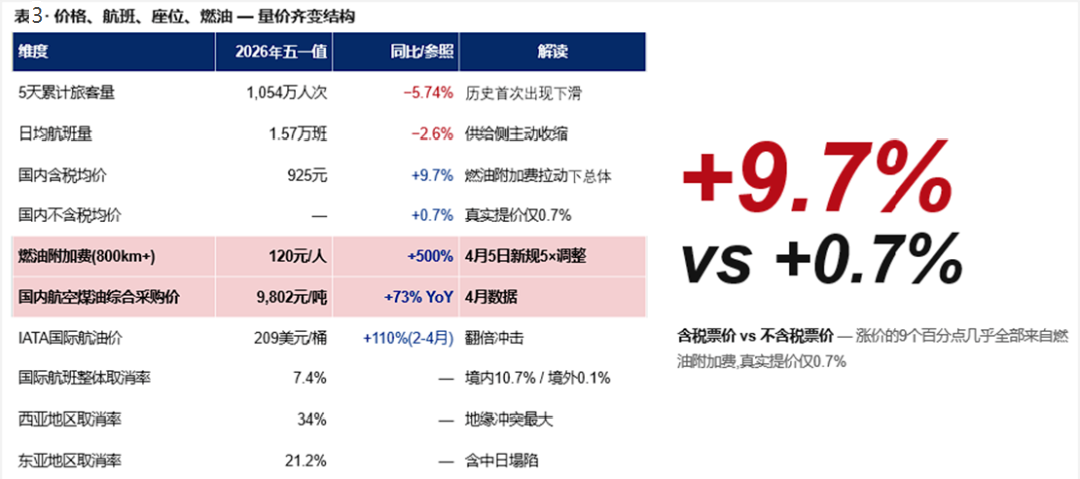

從時間縱向的十年坐標係來看,2026年五一假期(總長5天)民航旅客運輸量為1054萬人次,同比2025年的1115萬有所下降。

需要注意的是,1054萬人次仍然是一個相當龐大的體量——它顯著高于2018年的680萬、2019年(疫情前峰值)的733萬,也高于2024年的1033萬。換句話說,2026年的五一民航從一個高位向另一個相對的高位的回落。

把視野再放橫向一些,會得到更精確的判斷。同一個五一假期,公路自駕增長2.57%、公路營業性客運增長9.53%、鐵路增長4.6%、水路下降1.37%、而民航有所下降。

這一組對比,提供了一個非常關鍵的信息:問題不在出行需求層面,而在渠道選擇層面。全社會的出行總量是增長的(+3.49%),旅客並沒有消失,他們只是去了別的渠道——主要是高鐵。

這是一個值得仔細體會的細節:民航運輸量的下滑,既不是行業崩塌(它仍然是1054萬人次的龐大體量),也不是趨勢反轉(它發生在一個全社會出行+3.49%的繁榮背景下)。它是一個渠道結構層面的信號——在某些距離段、某些客群、某些場景中,民航相對其他出行方式的吸引力暫時性地下降了。

這一區分極其重要。中國民航面臨的是一個渠道結構的信號,意味著行業有調節的空間。

二、應對極端外部沖擊充滿韌性

對應著這張表里幾個關鍵的數字來看:2026年4月,國內航空煤油綜合採購價升至9802元/噸,同比上漲73%;國際航油價格從2月的99美元/桶飙升至4月的209美元/桶,翻了一倍以上。在此背景下,民航局于4月5日宣布上調國內航線燃油附加費—800公里以上航線從20元/人調整為120元/人。

但真正值得關注的是另一組對比:2026年五一國內經濟艙含稅均價925元,同比2025年上漲9.7%;但剔除燃油附加費後,真實票價僅同比上漲0.7%。

這個細微差別背後,是一個被輿論嚴重低估的事實——在一次堪比2008年的極端油價沖擊下,中國航司沒有把成本壓力大幅轉嫁給消費者。剔除燃油附加費後的真實票價幾乎是持平的。航司實際上主要是通過主動調節運力,把高油價的沖擊控制在燃油附加費這個透明傳導通道里,行業的韌性表現明顯好于2008年。

而這,實則是一個很容易被忽略的行業能力。

要知道,在2008年油價沖擊時期,全球多家航司因為價格失控陷入劇烈虧損。在歐美航空市場,油價高位往往伴隨著大幅票價上漲和需求快速萎縮。而2026年的中國民航,在同等量級的油價沖擊下,真實票價波動控制在不到1個百分點——這意味著中國民航的市場化定價機制和成本管控能力,已經經受住了一次極端沖擊的考驗。

這並不是說節後票價不會跳水(其實隨著油價回落和需求季節性走低,5月中旬開始的票價回調已經在真切發生),也不是說航司沒有承壓。但從數據看,這一次沖擊是被有秩序地傳導和消化的,而不是被無序地放大的。

而一個能夠有秩序應對極端外部沖擊的行業,無疑是一個相當具備韌性的行業。

三、民航結構性分化

總量數據告訴我們“民航整體下滑了”,但真正決定行業未來的,是總量背後的結構。如果把2026年五一的民航數據切成三個層次的橫截面——航司層面、國際航線層面、機場層面——會看到一個完全不同的圖景。

3.1 航司層面:同一片天空,不同的命運

在同樣的油價、同樣的春假分流、同樣的市場環境下,不同航司在2026年五一的表現差異巨大。

獨立LCC航司全線逆勢增長:春秋航空+8.9%是行業最大漲幅,中國聯合航空(東航旗下LCC)+1.9%。這不是偶然的——在消費降級背景下,價格敏感型旅客向LCC遷移,疊加LCC航司在二三線城市基地的持續加密,共同支撐了LCC的逆勢增長。

海航係呈現母強子弱格局:海南航空基本持平,但天津航空-17.3%呈現了中國排名靠前航司中的最大降幅,祥鵬航空-6.6%、首都航空-4.7%。這是遼寧方大重組海航後,集團內部資源向母公司聚焦、對子公司精細化管理的體現。

國資幹支線/區域航司則各有亮點:成都航空+2.7%(商飛戰略合作的政策紅利)、西藏航空+0.4%(高原航線的天然壟斷)。

同一片天空,增降各有不同。這不是行業問題,這是結構問題。

更重要的是它的含義——中國民航市場已經成熟到一個階段:航司必須用差異化戰略競爭,而不是依賴行業整體增長的紅利。LCC證明了在消費降級背景下的逆勢機會,海航證明了主業聚焦的戰略韌性,國資幹支線/區域航司證明了政策紅利和獨特區域地緣紅利的持續價值。

這是一個分化創造價值的健康市場。

3.2 國際航線:一次自2003年以來最深刻的全球重排

如果說航司層面的分化已經令人深思,那麽國際航線層面的變化堪稱“地圖被重畫”。

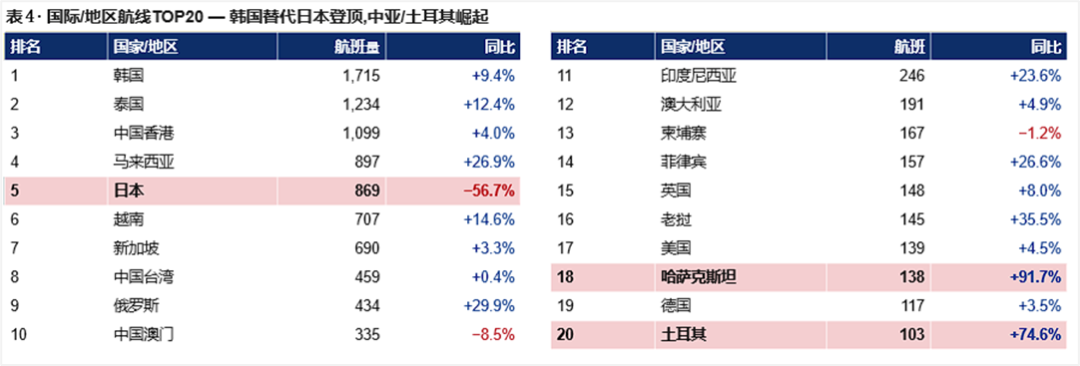

最顯眼的事實是——韓國(1715班,+9.4%)首次取代日本,成為中國第一大國際目的地。日本航班量從2025年的約2000班驟降至2026年的869班,同比下滑56.7%。這一變化的直接驅動是2025年11月以來中日雙邊關係的緊張,但其影響是結構性的、長期的——日本航線在中短期內難以恢復到2024年水平。

但真正值得關注的,是表4里那些被日本-56.7%所遮蔽的積極信號:哈薩克斯坦航班量同比+91.7%,幾乎翻倍;土耳其+74.6%,接近翻倍;老撾+35.5%、俄羅斯+29.9%、馬來西亞+26.9%、菲律賓+26.6%、印度尼西亞+23.6%、泰國+12.4%——東南亞和中亞國家的國際航班量呈現集體上漲的態勢。

這一組數字共同指向一個判斷:中國民航的國際航線版圖,正在經歷一次自2003年以來最深刻的重排——從過去20年以日韓為重心、以歐美為骨幹的傳統格局,轉向以東南亞+中亞+歐洲並重的多中心新格局。

這不是偶然的事件,而是一組結構性力量在民航數據中的反映。

哈薩克斯坦+91.7%的背後,是中哈互免簽證(2024年7月生效)、中歐班列與航空貨運的協同、中亞資源貿易的擴張;土耳其+74.6%的背後,是伊斯坦布爾作為歐亞中轉樞紐的崛起、土耳其航空對北京/上海/廣州的密集加班;老撾+35.5%的背後,是中老鐵路聯運對客流的雙向激發;東南亞集體增長的背後,是中泰、中新、中馬一係列免簽互免政策的紅利釋放。

可以這樣說——當我們說中國民航的國際化時,過去20年我們指的是歐美日韓;未來20年,我們指的將是歐亞大陸。

2026年五一的國際航線數據,就是這一歷史性切換的清晰信號。

3.3 機場層面:高鐵分流、LCC基地、精益運力的三重作用

最後一個數據透視視角,是機場板塊。

在全國41座千萬級機場中,有31座(75.6%)在2026年五一進出港航班總量同比下降,其中12座降幅超過5%。

降幅靠前的幾座機場,有一個共同特征——它們都位于800-1500公里高鐵可替代距離內,且商務客占比較高:天津濱海-10.4%(京津冀1小時高鐵圈)、太原武宿-9.3%(石太高鐵聯通)、長沙黃花-8.2%(京廣高鐵中段)、呼和浩特-7.5%(京呼高鐵開通)。這一組數據揭示了高鐵網絡對民航中距離市場最直接、最持續的分流壓力。

但同樣在這張表里,也藏著一組反向的信號——石家莊正定+10.8%、寧波栎社+6.3%、揭陽潮汕+4.8%等機場,呈現逆勢增長。這些不是傳統的旅遊熱門城市,但它們的共同特征是——LCC航司的密集基地+反向旅遊目的地的興起。石家莊是春秋航空的重要基地,寧波是LCC在長三角的支點,揭陽潮汕則承接了潮汕籍東南亞華僑的回鄉流和小衆寶藏遊。

更深層的結構變化體現在表5-B:純支線航線(非千萬級機場之間)同比減少51條,降幅6.2%;但千萬級機場之間的幹線密度+1.4%、千萬對非千萬的幹支線+1.2%——說明航司正主動從低效益的純支線和過度飽和的高頻幹線中收縮,把資源向中度幹支線傾斜。

這是一個被行業輿論嚴重低估的動作——它不是業務收縮,而是行業精益化的開始。

主動減少低效航線、主動從規模追求轉向質量經營,正是中國民航業從青春期走向成熟期的標志性動作。

把三個透視視角組合在一起看,會得到一個清晰的結論:2026年五一民航旅客運輸量的下降,是不均勻的重排。這種重排背後,是中國民航從高速恢復期走向結構成熟期的真切信號。

四、五一數據的另一面:六個被低估的積極信號

行業層面的看清邏輯,到這里基本完成。但負責任的深度分析,不能止步于客觀分析,還必須幫助行業從同一組數據中,識別那些可能被不經意間忽略和錯過的積極信號。

把2026年五一的所有數據綜合在一起,至少有6個積極信號值得被認真對待。

信號一:全社會出行+3.49%,意味著民航需求池沒有萎縮,只是渠道分流。這是最重要的一個信號——旅客沒有消失,他們去了高鐵、去了自駕。一旦民航在票價、航班密度、網絡覆蓋上恢復競爭力,這部分客流是可以回流的。這與1990年代末高鐵開通初期、2008年金融危機後民航的恢復模式高度一致。問題的性質,決定了解決問題的難度。

信號二:含稅票價+9.7%但真實票價僅+0.7%,反映航司的成本管控和定價紀律。在油價翻倍的極端沖擊下,中國航司沒有陷入恐慌降價搶客流的惡性循環,也沒有陷入無序漲價喪失需求的另一極端。這意味著當油價回歸正常水平,航司的盈利能力有基礎得以快速修復——這是絕大多數輿論判斷都沒有充分意識到的。

信號三:主動調節運力,客座率維持在84-86%的健康水平。這是一個反直覺但極其重要的事實——航班量減少了,但每個航班的上座率提升了。這反映了航司從規模追求轉向效率追求,是行業精益化的標志性動作。

信號四:一帶一路國家航班量集體大漲,驗證了中國民航國際化的第二增長曲線。哈薩克斯坦+91.7%、土耳其+74.6%、老撾+35.5%、俄羅斯+29.9%、東南亞整體+15-25%——這些數字共同指向一個結構性機會:當美歐日航線受地緣政治和高油價制約時,歐亞大陸的中段正在成為中國民航國際化的全新增長極。這一增長極的能見度,在2026年五一第一次完整顯形。

信號五:獨立LCC航司逆勢增長9%,證明了消費降級背景下的差異化機會。春秋+8.9%不是孤立事件,而是中國LCC市場從當前12-13%份額,向未來5年15-20%演進的早期信號。這給所有非頭部航司一個明確的啟示——差異化戰略可以戰勝規模劣勢,精準定位可以打開錯位空間。

信號六:反向旅遊城市機場逆勢增長,反映消費降級中的消費升級。石家莊+10.8%、寧波+6.3%、揭陽潮汕+4.8%——這些不是傳統熱門旅遊城市,但它們的機場都在逆勢增長。這反映出新一代旅客對非熱門、性價比、寶藏小城的偏好正在改寫中國的旅遊版圖——這是民航與文旅融合的新空間,也是次級機場和基地LCC共同受益的結構性機會。

把這6個信號串起來讀,會發現它們形成一個清晰的畫面——五一民航數據里,既有短期的壓力(油價、地緣政治、節假分流),也有結構性的動力(國際化新方向、LCC新機會、精益化新能力、需求新版圖)。一個成熟的行業判斷,應當同時看見這兩面。

當我們把視角從整體下滑轉向結構分化,從規模衰退轉向能力進化——我們看到的就不再是問題,而是一個行業正在持續成長和進化的清晰表征。

五、看見前程:三類航司,三條路徑

行業的整體判斷已經清楚——一個分化中正在長大的行業,正在從高速恢復期切換到結構成熟期。但對于行業內的不同主體,這一切換意味著什麽?

可以把當前中國民航的航司主體大致分為三類,每一類有各自不同的應對路徑。

路徑一:頭部網絡型航司——戰略隱忍,等待樞紐紅利期

對應主體:三大航(國航、東航、南航)和海南航空母公司。

這一類航司的核心命題是——短期承受油價沖擊壓力,但中長期受益于3+7+N國際樞紐建設規劃。關鍵不是Q2-Q3的財報數字,而是2027-2029年樞紐紅利收割期的份額最大化。

具體而言,這一階段值得做的是運營性收縮(暫停低效航線)——這些是可逆的調節,是必要的財務自衛。

2026年五一的數據已經顯示三大航在精確執行這一策略,是運營性收縮、保留戰略選項的典型動作。

路徑二:獨立LCC航司——抓住消費理念調整與LCC市占率上升的結構性機會

對應主體:春秋航空、九元航空、中聯航等。

這一類航司面對的,是一個歷史性的擴張窗口。LCC市占率從2025年的12-13%(遠低于遠歐美同期 30%+甚至更高的水平),有望在未來5年向15-20%演進。疊加消費降級、高鐵分流的反作用力(人們仍要出行,但要更便宜的方式),獨立LCC的增長空間被結構性地打開了。

關鍵不是和三大航比規模,而是構建二三線城市基地+東南亞國際航網+持續的低成本能力護城河。春秋+8.9%、石家莊+10.8%、揭陽潮汕+4.8%——這些數字已經在2026年五一中證明了這條路徑的可行性。

路徑三:中小區域型航司——擁抱專精特新+主動整合的雙向選擇

對應主體:國資幹支線航司(成都航、西藏航)+ 中小區域航司(河北航、桂林航、瑞麗航等)。

這一類是面臨挑戰最大的一批,但也是機會窗口最具體的一批。要做專精特新——做地方政府、區域市場、國産機型的深度合作夥伴。成都航空(商飛C909的旗艦運營方式)+2.7%、西藏航空高原航線的天然壟斷+0.4%、華夏航空支線+文旅模式2025年盈利5-7億——這些都是專精路徑的範例;

三類航司的路徑各不相同,但有一個共同點——它們都不是要回到2024-2025年的高速恢復期,而是要在2026年之後的結構成熟期中找到自己的新位置。一個不再普漲的市場,正在淘汰那些只會等風口的航司,也正在獎勵那些主動定義自己的航司。

六、結語:在拐點上,看清邏輯,看見前程

2026年的五一,是一個轉折,也是一個信號。

但當我們把這5天放進十年的坐標係,放進全社會出行的對照係,把1054萬人次拆解到每一類航司、每一條國際航線、每一座千萬級機場的縱深里——我們看到的或許是一個關鍵的進化拐點。

真正成熟的判斷,既要承認短期的壓力(油價、地緣、分流),也要識別結構性的動力(國際化新方向、LCC新機會、精益化新能力、需求新版圖)。

而中國民航,無疑正在從高速恢復期切換到結構成熟期。這是一個比快速增長更難、但也比快速增長更真實的階段。

看清邏輯,看見前程——這是這一組數據,留給所有民航人的真正訊息。

新聞來源 :民航資源網 作者:于占福

本文轉載自民航資源網,文章觀點不代表本站立場