國際航協:2025年旅客需求強勁 運力瓶頸依舊

2026年02月02日

國際航空運輸協會(IATA,簡稱“國際航協”)2025年全年和2025年12月全球航空客運需求定期數據顯示:

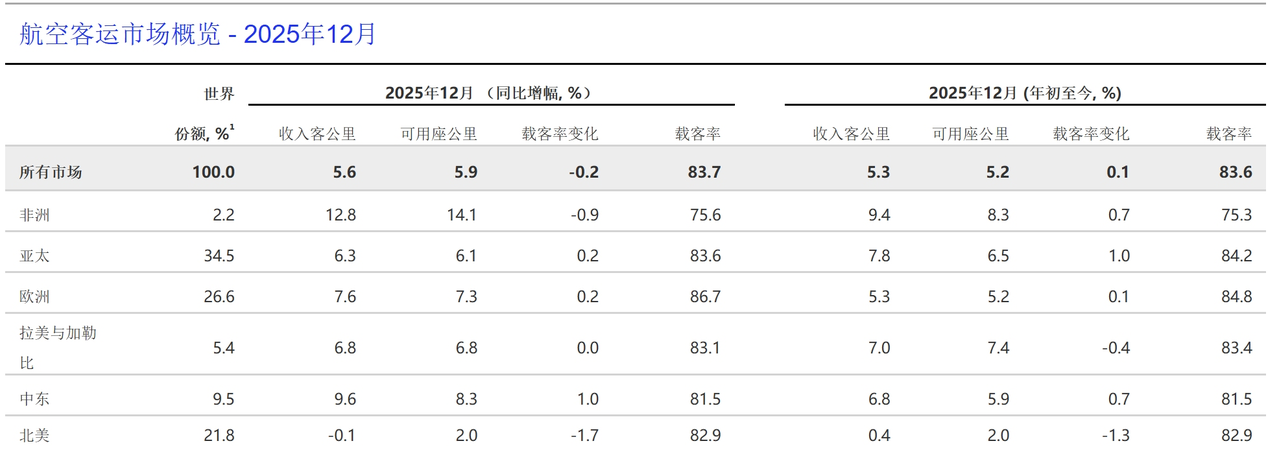

•航空客運總需求(按照RPK收入客公里計算)同比2024年增長5.3%。總運力(按照ASK可用座公里計算)同比增長5.2%。全年載客率83.6%,同比增長0.1個百分點,創歷史新高。

•2025年國際全年需求同比2024年增長7.1%,運力增長6.8%。全年國際載客率83.5%,同比2024年上升0.2個百分點,創國際載客率歷史新高。

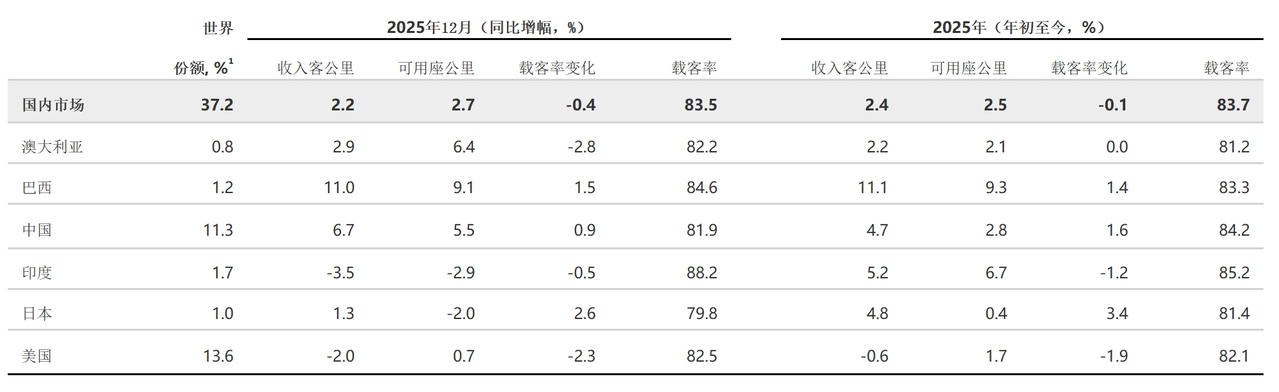

•2025年國內全年需求同比2024年增長2.4%,運力增長2.5%。全年平均載客率83.7%,同比2024年下降0.1個百分點。

•2025年12月以增長為全年收官,總體需求同比增長5.6%,運力增長5.9%,載客率83.7%。

國際航協理事長威利·沃爾什(Willie Walsh)表示:“2025年,航空客運需求同比增長5.3%,其中國際航線需求增長7.1%,國內航線需求增長2.4%。在經歷疫情後的強勁反彈之後,行業增速已逐步回歸歷史常態。需求持續穩健增長的同時,更加凸顯行業面臨的兩大核心挑戰——脫碳進程與供應鏈保障。

第一項挑戰是脫碳,關係到航空業未來的長期可持續增長。航空業為經濟發展注入動能、滿足公衆對互聯互通的迫切需求,政府亟需提供有力的財政政策支持,加快脫碳進程,尤其是推動能源産業擴大SAF(可持續航空燃料)的生産能力。

第二項挑戰是供應鏈問題,這也是航空公司在2025年面臨的最大痛點。旅客出行意願明顯增強,但新飛機和發動機交付進度不穩定、維修能力受限,以及由此帶來的成本上升,持續制約航空公司運營,相關額外成本預計已超過110億美元。為應對需求增長,航空公司不得不延長飛機服役年限,並在每個航班上盡可能提供更多座位。當前載客率接近84%,表明這些應對措施發揮了一定效果,但終究只是權宜之計,行業仍亟需一個真正的解決方案。

2025年必須成為航空供應鏈危機的谷底,期待2026年迎來明顯反彈。每一架新飛機的交付,意味著更安靜、能源更清潔的機隊,以及前所未有的運力和航線選擇空間,這正是航空公司和旅客期待看到的未來圖景。”

區域概覽——國際客運市場

2025年全年,國際航空客運量同比2024年增長7.1%,運力增長6.8%。12月當月,國際客運需求同比增長7.7%,運力同比增長7.9%,載客率同比2024年12月下降0.1個百分點至83.9%。

亞太航空公司:2025年全年國際客運量同比增長10.9%,為各區域中最高;運力同比增長10.2%,客座率上升0.5個百分點至84.4%。該地區以最快的增速和最高的載客率收官2025年。12月客運量同比增長7.5%。

歐洲航空公司:2025年全年客運量同比增長6.0%;運力同比增長5.9%,載客率上升0.1個百分點至84.1%。12月客運量同比增長8.4%。

中東航空公司:2025年全年客運量同比增長6.7%;運力同比增長5.8%,載客率上升0.7個百分點至81.6%。12月客運量同比增長9.5%。

北美航空公司:2025年全年客運量同比增長2.1%;運力同比增長2.4%,載客率下降0.2個百分點至83.9%。該地區的客運量和運力增速均為各區域中最低。12月客運量同比增長3.5%。

拉美航空公司:2025年全年客運量同比增長8.6%;運力同比增長10.2%,載客率下降1.2個百分點至83.6%,為各區域中降幅最大。12月客運量同比增長8.2%。

非洲航空公司:2025年全年客運量同比增長7.8%;運力同比增長6.5%,載客率上升0.9個百分點至74.9%。盡管仍為各區域中最低載客率,但已創下非洲歷史新高,也是全球各區域中載客率提升幅度最大的地區。12月客運量同比增長10.3%。

國內客運市場

2025年,國內航空市場全年旅客量和載客率均創下歷史新高,但在2024年強勁反彈之後,增幅有所放緩。按國內收入客公里(RPK)計算,巴西國內航空市場2025年表現最為突出,較2024年增長11.1%;美國國內航空市場則出現收縮,同比下降0.6%。

從載客率變化看,日本國內市場增幅最為顯著,上升3.4個百分點;相比之下,美國國內市場降幅最大,下降1.9個百分點。盡管印度國內市場載客率也出現較大回落(下降1.2個百分點),但整體水平仍居全球之首,達到85.2%。澳大利亞載客率最低,但仍維持在相對健康的81.2%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場