國際航協:2025年全球航空貨運創歷史紀錄

2026年02月02日

國際航空運輸協會(IATA,簡稱“國際航協”)2025年全年和2025年12月全球航空貨運需求定期數據顯示:

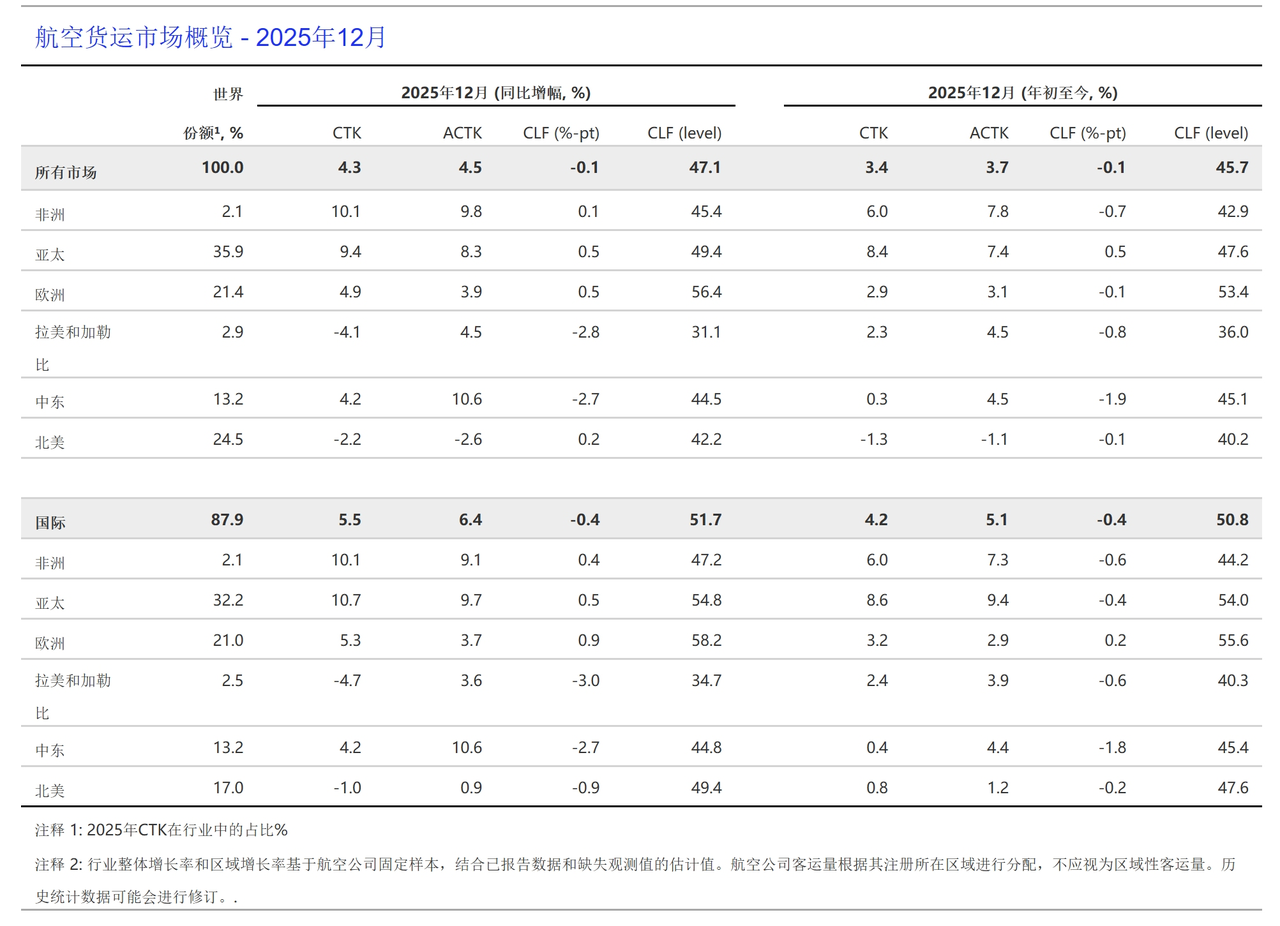

•2025年全年總需求(貨運噸公里,CTK)同比2024年增長3.4%(國際需求增長4.2%)。

•2025年全年運力(可用貨運噸公里,ACTK)同比2024年增長3.7%(國際運力增長5.1%)。

•2025年12月,為全年業績持續強勁畫上圓滿句號。全球需求同比2024年12月增長4.3%(國際業務增長5.5%)。全球運力同比2024年12月增長4.5%(國際業務增長6.4%)。

此外,國際航協指出,全年收益率同比下降1.5%,為近三年來最小降幅。這表明,隨著供需關係逐步回歸常態,新冠疫情及後疫情時期形成的異常高收益率正在持續回落。盡管競爭加劇限制了航空貨運的定價空間,但當前收益率仍較2019年水平高出37.2%。

國際航協理事長威利·沃爾什(Willie Walsh)表示:“2025年航空貨運表現穩健,需求同比增長3.4%。全球電商持續走強,推動貨量增長;與此同時,美國相關貿易關係卻面臨關稅上調、低值免稅政策取消以及持續的政策不確定性。在此背景下,航空貨運展現出較強韌性,積極應對市場變化。隨著企業在關稅落地前提前安排貨物交付,以及在美亞貿易趨於停滯的情況下,亞洲內部及亞歐之間需求上升,航空貨運迅速調整運力與服務,持續為全球企業和供應鏈提供支持。”

“預計2026年航空貨運增長將小幅放緩至2.4%,與歷史趨勢基本一致。未來需求仍將受到貿易形勢和地緣政治變化的持續影響。無論最終形成何種貿易格局,航空貨運在維繫全球供應鏈運轉中的關鍵作用仍將不可替代;航空公司也將通過靈活投放運力、優化航網布局,以更高的彈性應對市場挑戰。”沃爾什指出。

航空貨運運營環境的重要指標:

•2024年全球貨物貿易量同比增長2.5%。2025年截至目前(1月-11月),該指數累計增長4.4%,明顯高於2024年同期的2.4%。

•2024年12月,航空燃油價格環比下降3.1%;2025年全年平均價格較2024年低9.1%。但由於煉油裂解價差擴大,煉廠獲取了更多利潤,抵消了航空公司部分成本下降紅利。

•12月全球制造業景氣度回升至50.9。新出口訂單指數小幅下滑至49.1,仍低於50的擴張臨界點,反映出在關稅不確定性背景下,市場情緒依然保持謹慎。

區域績效

亞太航空公司:2025年航空貨運需求同比增長8.4%,為各區域中最高;運力同比增長7.4%。12月需求同比增長9.4%,運力同比增長8.3%。

北美航空公司:2025年航空貨運需求同比下降1.3%,是唯一出現下滑的區域,也是全球表現最弱;運力同比下降1.1%。12月需求同比下降2.2%,運力同比下降2.6%。

歐洲航空公司:2025年航空貨運需求同比增長2.9%;運力同比增長3.1%。12月需求同比增長4.9%,運力同比增長3.9%。

中東航空公司:2025年航空貨運需求同比小幅增長0.3%;運力同比增長4.5%。12月需求同比增長4.2%,運力同比大幅增長10.6%。

拉美和加勒比航空公司:2025年航空貨運需求同比增長2.3%;運力同比增長4.5%。12月需求同比下降4.1%,為各區域中表現最弱。運力同比增長4.5%。

非洲航空公司:2025年航空貨運需求同比增長6.0%;運力同比增長7.8%。12月需求同比增長10.1%,為各區域中最高。運力同比增長9.8%。

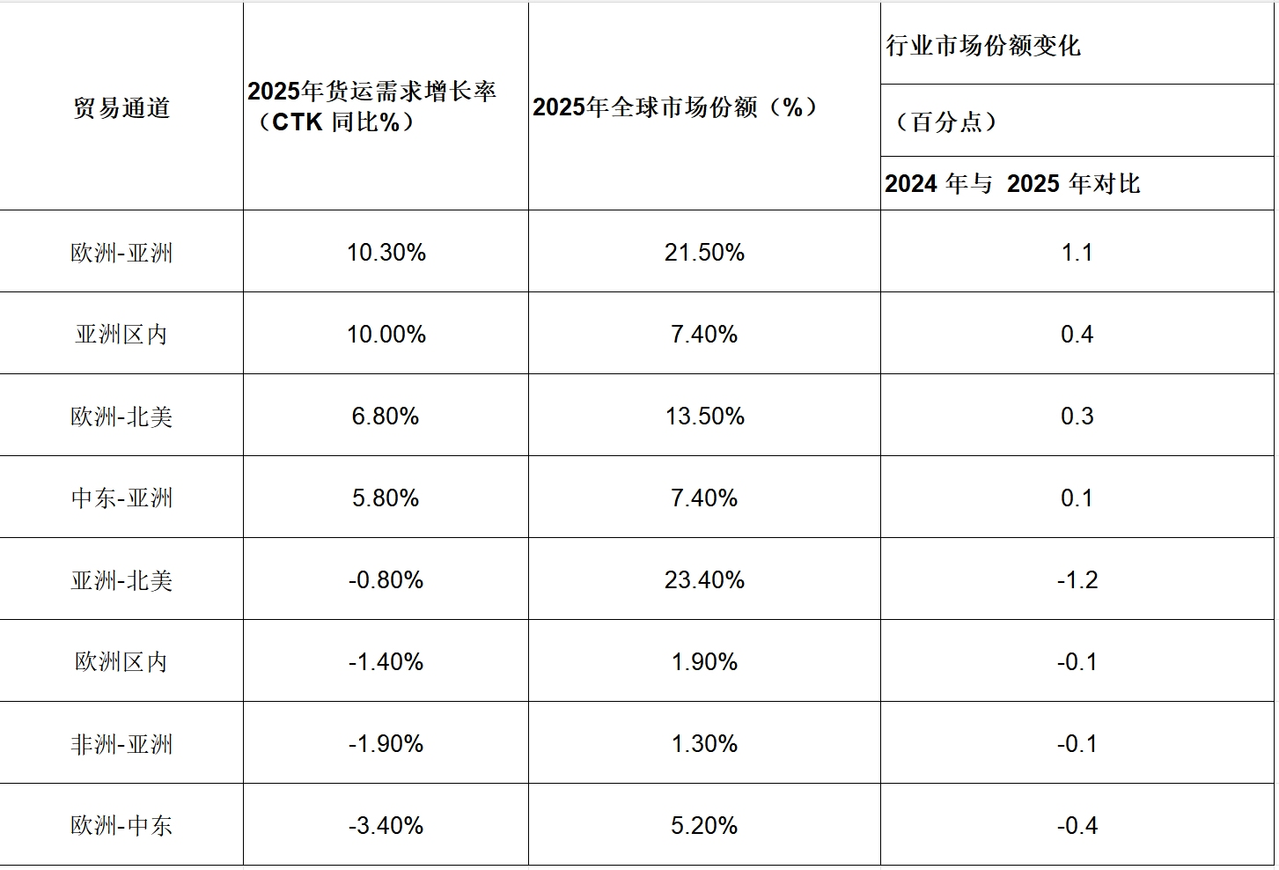

貿易通道增長

2025年航線數據表明,在關稅壓力上升及美國取消低值免稅政策的推動下,全球航空貨運流向出現明顯調整,重心由“亞洲-北美”轉向“亞洲-歐洲”。與此同時,亞洲區域內航線以及“中東-亞洲”航線也實現較為強勁的增長。

*按地區劃分的航線區域CTK同比增長率和市場份額。航線區域代表細分市場數據,不反映中轉流量。例如,從亞洲到歐洲以及從歐洲到亞洲的貨運,經中東中轉,分別對應兩個不同的細分市場:歐洲-中東和中東-亞洲,但不屬於歐洲-亞洲細分市場

**該表格僅涵蓋主要貿易航線。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場