15億人次之後:2025年中國機場業正在走向分水嶺

2026年01月05日

據CADAS數據,2025年中國境內機場旅客吞吐量達到15.29億人次,不僅全面恢復並超過2019年水平,也標志著中國航空市場進入“量穩、結構分化加速”的新階段。上海浦東、廣州白雲、北京首都三大機場繼續領跑,揭陽潮汕機場以18.0%的增速首次躋身千萬級機場行列,而十堰、奇台等中小機場則實現了跨越式增長。本報告旨在分析2025年全國機場運營的整體態勢、區域格局變化及未來發展趨勢。

一、市場整體復甦:全年旅客吞吐量突破15億人次大關

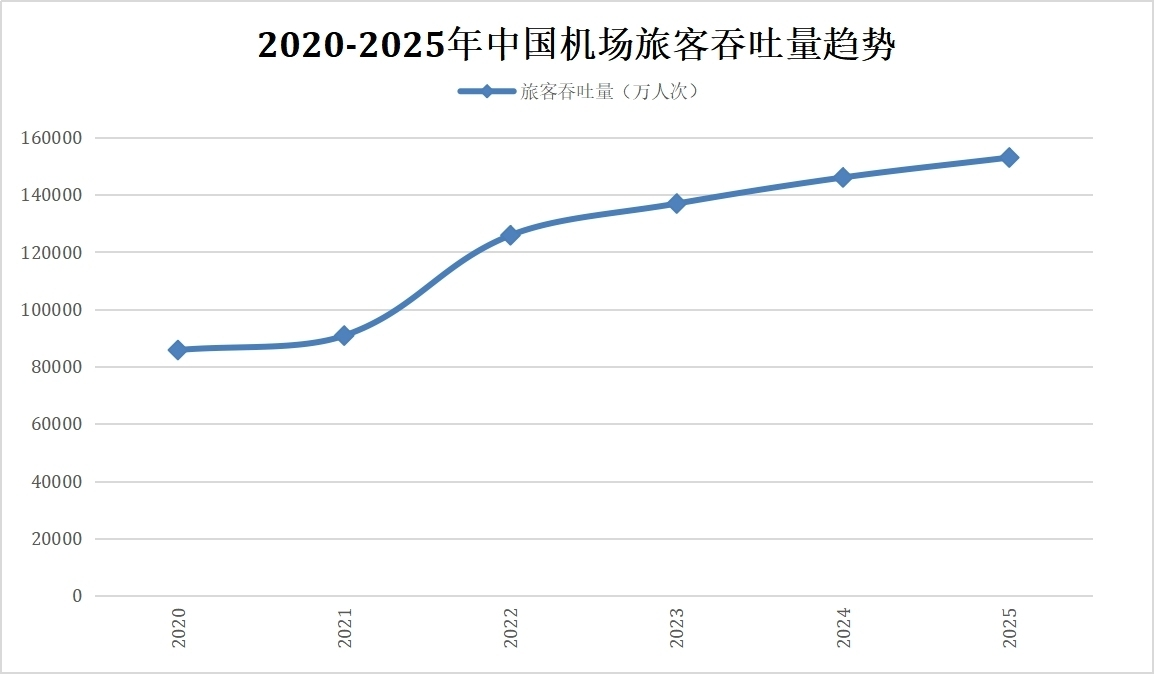

2025年,中國民航業展現出強勁的復甦勢頭,境內機場合計完成旅客吞吐量15.29億人次,同比增長4.8%,這一增幅不僅高於全球平均水平,也標志著中國航空市場已全面恢復至疫情前水平並實現新的突破。從歷史數據對比來看,這一成績尤為顯著:2019年(疫情前)中國機場旅客吞吐量為135162萬人次,2025年數據已較疫情前增長13.3%,反映出中國航空市場長期增長的韌性和潛力。

二、2025年千萬級機場陣營擴容至41座

2025年,中國旅客吞吐量超過1000萬人次的機場數量達到41座,較2024年增加1座,揭陽潮汕機場成為新晉成員,以1023萬人次的吞吐量和18.0%的同比增速,首次邁入千萬級機場行列,這也是廣東省內第四座千萬級機場,進一步鞏固了廣東作為中國航空運輸第一大省的地位。在41座千萬級機場中,吞吐量超過5000萬人次的超級樞紐機場共有9座(浦東、廣州、首都、深圳、天府、大興、杭州、虹橋、重慶),較2024年多了4座;3000-5000萬人次的機場有6座(昆明、西安、雙流、南京、武漢、長沙);1000-3000萬人次的機場有26座。這種金字塔型結構反映了中國航空市場的層級化特征,頭部樞紐機場憑借其區位優勢和航線網絡繼續領跑,而區域中心機場則在差異化競爭中尋找發展機遇。特別值得關注的是,大興國際機場和天府國際機場等新建大型樞紐的運營效率顯著提升。大興機場2025年旅客吞吐量達5360萬人次,同比增長8.4%,較2019年通航初期增長超過300%,已成為京津冀協同發展的重要交通支點;天府機場吞吐量達5668萬人次,與雙流機場共同構成成都一市兩場的雙樞紐格局,合計吞吐量超過9000萬人次,躋身全球城市機場群前列。

2.1頭部機場格局穩定:浦東、白雲、首都繼續領跑

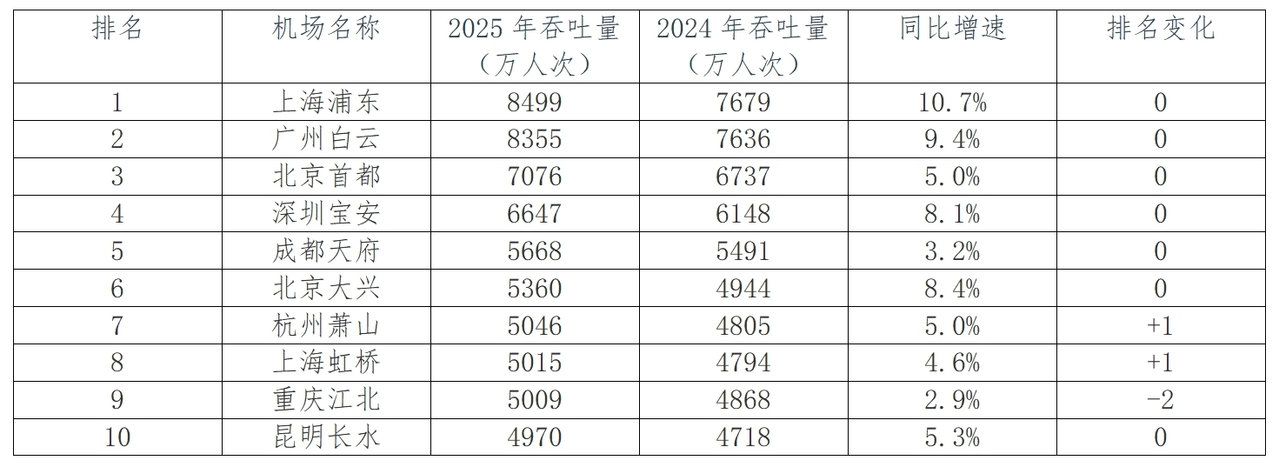

2025年,中國機場旅客吞吐量排名前十位的機場名單基本保持穩定,但內部競爭格局出現微妙變化,反映出區域經濟發展和航空市場需求的動態調整前三甲地位穩固。上海浦東國際機場以8499萬人次的旅客吞吐量蟬聯冠軍,同比增長10.7%,增速在前十機場中位居首位。浦東機場的強勁表現主要得益於其國際航線網絡的恢復和加密,2025年國際及地區旅客佔比回升至35%,較2024年提升5個百分點,鞏固了其國際航空樞紐的地位。廣州白雲國際機場以8355萬人次屈居第二,同比增長9.4%,與浦東機場的差距縮小至144萬人次。北京首都國際機場以7076萬人次排名第三,同比增長5.0%。盡管增速相對平緩,但首都機場在高端旅客服務和國際航線品質方面仍保持優勢,其國際航線平均航班頻次和通航點數量均居全國首位。

2.2第二梯隊競爭激烈,杭州、虹橋排名上升

在排名4-10位的第二梯隊機場中,競爭尤為激烈。深圳寶安(6647萬人次,+8.1%)、成都天府(5668萬人次,+3.2%)、北京大興(5360萬人次,+8.4%)繼續保持4-6位的穩定排名。而杭州蕭山和上海虹橋則實現了排名提升,分別從2024年的第8、9位上升至第7、8位,吞吐量分別達到5046萬人次和5015萬人次。杭州蕭山機場的增長主要受益於浙江省及長三角地區強勁的經濟活力和旅遊需求,2025年其國際航線旅客量同比增長15.3%,增速顯著高於行業平均水平。虹橋機場則憑借其空鐵聯運的獨特優勢,在商務旅客運輸方面表現突出。相比之下,重慶江北機場排名下滑明顯,從2024年的第7位降至第9位,吞吐量為5009萬人次,同比僅增長2.9%,增速低於行業平均水平。這一變化反映出成渝地區雙城經濟圈建設背景下,成都天府機場對重慶機場形成的競爭壓力逐漸顯現。

三、區域發展不均衡:東部領跑與中西部追趕並存

2025年中國機場運營的區域特征呈現出東部領跑、中部穩健、西部追趕、東北調整的格局,反映出中國區域經濟發展的不平衡性和航空市場需求的差異化特征。華東地區憑借其經濟發達、人口密集和旅遊資源豐富的優勢,繼續領跑全國航空市場。截至2025年,華東地區機場中上海浦東、虹橋兩大機場合計吞吐量達到13514萬人次,繼續發揮龍頭帶動作用。杭州、南京、廈門等區域中心機場也保持穩定增長,其中杭州蕭山機場以5.0%的增速和排名提升,顯示出長三角地區次級樞紐的崛起。華南地區機場增長主要得益於粵港澳大灣區的強勁需求和機場群協同發展效應。廣州白雲、深圳寶安、揭陽潮汕三大機場構成了大灣區鐵三角:白雲機場鞏固國際樞紐地位,寶安機場強化科技創新驅動,揭陽潮汕機場則以18.0%的增速實現跨越式發展,成為粵東地區經濟發展的新引擎。值得注意的是,揭陽潮汕機場的崛起不僅填補了粵東地區大型航空樞紐的空白,也為大灣區機場群的協同發展提供了新的可能性。中西部地區機場發展呈現明顯分化:成都、西安等國家中心城市機場保持穩定增長,而成渝地區雙機場格局的形成則成為區域航空市場的一大亮點。成都天府和雙流兩大機場2025年合計吞吐量達到9020萬人次,僅次於上海(13514萬人次)和北京(12436萬人次),成為全國第三大機場群。然而,部分中西部機場出現負增長:武漢天河(-0.2%)、長沙黃花(-3.1%)、南寧吳圩(-3.6%)等機場吞吐量均有不同程度下降,反映出中西部地區航空市場競爭加劇和需求結構變化的挑戰。東北地區機場方面,盡管面臨經濟結構調整和人口流出的壓力,哈爾濱太平(2465萬人次,+3.6%)和沈陽桃仙(2491萬人次,+4.9%)兩大機場仍保持穩定增長,主要得益於冰雪旅遊和區域樞紐功能強化。值得關注的是,延吉朝陽川機場吞吐量出現22.9%的下滑,從2024年的180萬人次降至138萬人次,排名下滑10位,反映出邊境旅遊市場的波動和區域機場競爭格局的變化。中國機場區域發展不平衡的特征短期內難以改變,但一市兩場、機場群協同等模式正在重塑區域航空格局。未來,隨著一帶一路建設和區域協調發展戰略的深入推進,中西部地區和東北地區機場有望迎來新的發展機遇,而東部地區則將更加注重質量提升和國際競爭力增強。

四、機場運營亮點紛呈:增長明星與轉型典範

2025年中國機場運營不僅體現在總量增長上,更湧現出一批各具特色的增長明星和轉型典範,它們的成功經驗為行業發展提供了寶貴啟示。

揭陽潮汕機場:18.0%增速首進千萬級機場行列

揭陽潮汕機場無疑是2025年中國機場業最耀眼的明星:以1023萬人次的吞吐量和18.0%的同比增速,首次躋身千萬級機場行列,排名從2024年的第43位躍升至第41位。這一成就的背後是多方面因素的共同作用:區位優勢凸顯:潮汕地區作為粵東經濟中心和著名僑鄉,經濟活力強勁,2025年地區GDP增長7.5%,高於全國平均水平航線網絡優化:新增至東南亞、東北亞的國際航線12條,國內航線加密至80餘條,基本形成覆蓋全國、輻射東南亞的航線網絡。廣東省和潮汕三市共同出台扶持政策,包括航線補貼、空地聯運優惠等,有效刺激了航空需求。T2航站樓擴建工程於2024年底竣工投用,新增機位20個,年設計容量提升至1200萬人次。

十堰武當山機場:112.3%增速創行業紀錄

在中小機場中,十堰武當山機場以112.3%的同比增速(從73萬人次增至154萬人次)創下行業紀錄,排名躍升41位至第86位。這一跨越式增長主要得益於:武當山旅遊品牌的持續升溫,2025年接待遊客量突破千萬人次,帶動航空旅遊需求激增;武漢-十堰高鐵的開通,實現空鐵聯運無縫銜接,擴大了機場輻射範圍;低成本航空公司的入駐,新增多條旅遊包機航線,刺激了大衆旅遊消費。

五、展望

在整體向好的背景下,2025年中國機場運營也面臨一些挑戰和隱憂,部分機場出現吞吐量下滑,反映出行業發展中的結構性問題和風險。2025年,旅客吞吐量不足50萬人次的中小機場佔比達到44.3%,其中有29座機場吞吐量不足10萬人次,部分機場甚至出現零增長或負增長。這些機場普遍面臨運營成本高、航線網絡不完善、客源不穩定等問題,生存壓力日益凸顯。數據顯示,2025年全國有超過80座機場旅客吞吐量同比下降,其中多數為中小機場。

展望未來,中國機場業發展將呈現以下趨勢,並面臨新的機遇與挑戰:根據中國民航局《十四五民用航空發展規劃》和中長期發展預測,到2030年,中國機場旅客吞吐量有望突破20億人次,年均復合增長率約為5.5%。這一增長將主要來自三方面:居民收入水平提升帶動的航空出行需求增長、城鎮化進程加速帶來的新增客源、以及旅遊業的持續繁榮。為應對這一增長,未來五年中國將繼續加大機場建設投入,新建、改擴建一批幹線和支線機場,重點提升京津冀、長三角、粵港澳大灣區等世界級機場群的容量和效率。2025年的運營數據顯示,智慧化程度高的機場普遍在旅客滿意度和運營效率方面表現更優。未來,人工智能、大數據、物聯網等技術在機場的應用將進一步深化,重點領域包括:智能安檢系統:生物識別技術普及,實現一臉通關全流程;行李追蹤系統:基於RFID和區塊鏈技術的全流程行李可視化追蹤;智能調度系統:AI算法優化航班調度,提升機場運行效率;個性化服務:基於大數據分析的旅客需求預測和定制化服務。

2025年中國機場業的優異表現,不僅標志著航空運輸市場的全面復甦,更彰顯了中國民航業的韌性和潛力。從上海浦東、廣州白雲等國際樞紐到揭陽潮汕、十堰武當山等新興增長極,從千萬級機場群到支線航空網絡,中國機場業正在形成多層次、差異化、協同發展的新格局。展望未來,面對全球經濟不確定性增加、行業競爭加劇、技術變革加速等挑戰,中國機場業需要以創新為引領,以質量為核心,以綠色為導向,加快轉型升級步伐,為建設航空強國和交通強國貢獻更大力量。在這一進程中,如何平衡規模擴張與質量提升、樞紐發展與支線扶持、經濟效益與社會責任,將是行業各方需要持續思考和實踐的重要課題。站在新的歷史起點上,中國機場業正邁向更加開放、高效、綠色、智慧的新征程,為服務國家戰略、促進經濟社會發展、滿足人民美好生活需求發揮越來越重要的作用。2025年的數據表明,中國機場業已完成“恢復性增長”,但尚未進入均衡發展階段。樞紐機場效率提升與中小機場生存壓力並存,將成為未來數年的常態。如何在規模擴張、結構優化與公共服務屬性之間取得平衡,將決定下一輪行業周期的質量。

新聞來源 :民航資源網 作者 :丁一璠

本文轉載自民航資源網,文章觀點不代表本站立場