三大航業績預告皆報虧損 折射復甦征程復雜不易

2024年02月01日

2024年全國民航工作會議上披露的數據顯示,2023年全行業實現減虧1872億元。對照2022年中國民航全行業虧損2160億元的歷史數據,可以推算出2023年中國民航全行業虧損約為288億元,成為疫情發生後的四年中的最小額虧損年(參考:2020年全行業虧損974億元;2021年虧損842億元;2022年虧損2160億元)。

作為中國民航版圖中體量規模最大,對全行業走勢最有決定和印證功能的國有大型航司,近日國航、南航、東航相繼公布了其2023年業績預告:

國航預計實現歸屬於上市公司股東的淨利潤-9億元至-13億元(2022年虧損386.19億元)

南航預計實現歸屬於上市公司股東的淨利潤-35億元至-47億元(2022年虧損326.82億元)

東航預計實現歸屬於上市公司股東的淨利潤-68億元至-83億元(2022年虧損373.86億元)

數據上看:體量規模最大的三大航,盡管在去年第三季度(尤其是在暑運高峰的強勁支撐下)和前三季度的總和上均有上佳表現,甚至已經實現了階段性的盈利,但最終全年利潤總額與整體扭虧為盈的目標還是非常可惜地失之交臂。

這樣的結果,也從側面折射了三大航以及整個中國民航在過去一年所面對的動態多變的利弊膠著起伏的復雜環境,凸顯了民航作為一個對外部經濟與政治環境高度敏感的行業,從疫情引發的歷史重創中逐步復甦的不易。

本文也借由此次三大航年度業績預告的發布,對2023年中國民航的恢復進程的部分重點棱面做一個回顧。

一、國內市場已經基本恢復甚至實現部分超越,但國際市場壓力依然巨大;這對具有較大比例國際網絡的三大航而言,對財務結果的影響非常明顯。

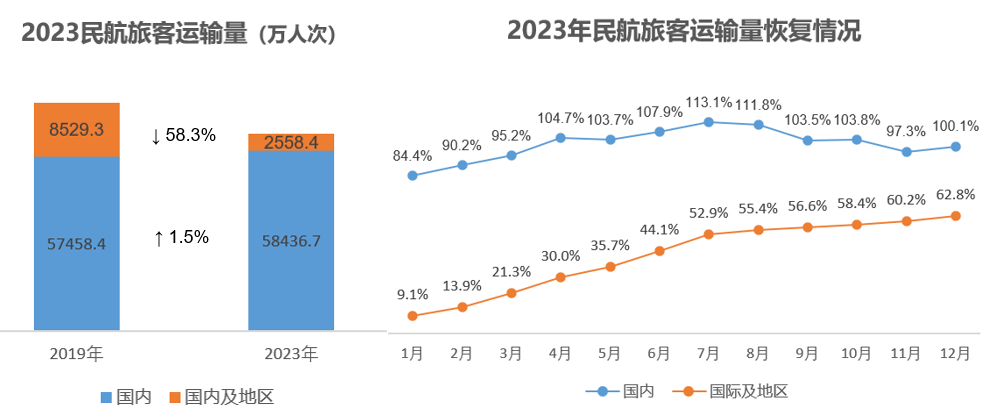

從最終的承運結果上看,2023年我國民航旅客運輸量完成6.2億人次,整體恢復至2019年的93.8%。但國內與國際/地區市場分開來看,則是妥妥的冰火兩重天:

國內航線完成旅客運輸量5.8億人次,同比2019年整體上已經實現了1.5%的超越;

而國際/地區航線預計完成旅客量運輸量0.36億人次,同比2019年下降58.3%(恢復率41.7%)

從月恢復趨勢上觀察,這兩個市場也是差異明顯:

國內市場恢復迅速:在2022年底疫情管控放開後,市場經歷了一段適應和調整,從4月份開始超過2019年同期。暑運期間更是達到峰值,超2019年10%以上,4季度進入淡季,有所回落;

而國際/地區市場恢復相對滯後,去年1月份的回復率數據甚至為個位數。不過整個12個月的進程呈現了穩步增加的態勢,至年末月度恢復率已超6成。盡管全年整體水平仍只是2019年的41.7%, 但持續上升的走勢仍然令人振奮

民航局數據

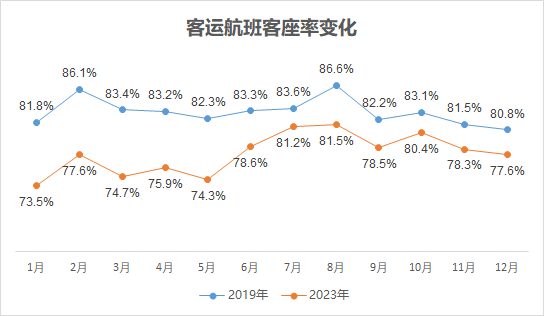

在如上的實際承運量的結果背後,是中國航司在航網結構上的調整以及運力投放上的因地制宜,尤其是對整個市場的運力供給和實際走勢有更多權重的三大航,整體呈現了以供給帶動需求的思路。他們階段性地將發展的重點轉向國內市場,並以盡可能廣的航線網絡和盡可能高的運行頻率,充分對接所有潛在的航空出行需求,從而實現了以上的承運量成果。

相應地在具體運營結果上,尤其是國內,就並無意外地是運力的增長速度超越了承運量的增長,這也在航班數量的更高的增速以及整體有所下降的客座率上得以呼應。

民航局數據

這里就有一個重要討論:在這樣的恢復進程中,值不值得航司以更快地增速投入運力來拉動需求?即使會意味著下滑的客座率,以及更為挑戰的財務結果?

在中國市場上,簡單地回答是:值得且必要。其最重要的幾個邏輯點在於:

1)航網的延展以及航班頻率的增加,是中國民航呵護和進一步催化由弱轉強的航空出行火苗的必須手段。疫情管控放開後,各行各業的發展以及人員的流通都在重新建立新階段的常態,很多出行的剛性還沒有完全恢復,出行的便捷性(最重要的就是航網可觸達,時刻很豐富)對於重新建立一個正循環上升的航空出行新常態至關重要。廣航網+多時刻的組合,能最大程度上對接潛在的以及可有可無的航空出行,以豐富的供給,消除心理顧慮,將其轉化為確定的航空出行。即使客座率有所降低,但支撐住了航空出行的意願,維護住了航空出行便捷的感受,對後續進一步的復甦發展是重要資産。

2)從運營上,持續不斷地運營所帶來的額外收入與運營成本的抵消,以及對民航各個崗位的持續需求和運營,綜合效益和社會效益要遠遠由於主動停場連帶的各種需求減弱和崗位變動。這更是一種從綜合大視角來考慮的格局。而身為央企的三大航,除了對航司自己各個崗位的持續帶動和存續,連帶著為機場、航食、航油、航材等各種民航生態成員的直接和間接帶動,也意義重大。這是中國民航市場上獨有的央企社會責任的體現,是其他很多國家的民航市場上所無法實現的生態穩定與融合機制。

這些都是為了強化航空運輸可得性而進行的不單純以財務結果為導向的綜合決策。

而對三大航常規年景下能貢獻約三分之一收入的國際/地區航線,在2023年仍然面臨著相當挑戰的復甦狀態。據研報顯示,截至2023年年中,三大航的國際航線ASK運力投入,大約僅相當於2019年同期水平的約1/3左右。

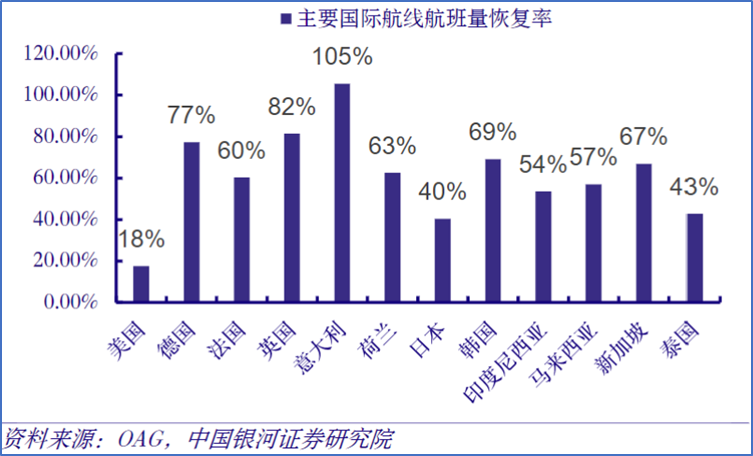

而這其中,隨目的地國的不同,中國出港航班的恢復率也存在重大差別。

從2023年11月中國主要海外目的地國航班量恢復率數據看:

以往對國際收入和利潤均有重要貢獻的美國航線,因為地緣政治影響,恢復率僅為18%

曾是中國尤其是華東地區重要的海外旅遊目的地的日本,因為核廢水排放、雙邊關係波動一系列因素的影響,航班也僅恢復至2019年的40%;

韓國市場在走低的中韓關係影響下也遭受影響,整體恢復到了將近70%

東南亞重要的旅遊目的地泰國,雖然在簽證等方面進行了大量的便利化探索,但發生在中國遊客身上的惡性人身安全事故還是呈現了相當的負面影響,當月的航班恢復率僅有2019年水平的43%。主要國際航線中,唯有意大利的航班數量超過2019年同期水平,但是其也國際業務整體盤具的影響會很有限。

2023年11月主要海外目的地國航班量恢復率(中國出港航班)

對應著三大航的國際網絡結構,如此差別巨大的恢復水平,就會對它們産生程度不同的實際影響。

就東航而言,原本都在美國、日本、泰國、韓國這幾個經貿和旅遊航線上收益頗多。由於這些航線並不理想的恢復情況,導致不少大載荷的飛機轉而投入到國內航線,但是不能在平均航程稍微欠佳的國內網絡上呈現最佳的經濟性,最終影響了國際收入的恢復以及固定成本的全面攤銷。

二、2023年航空燃油成本相對處於高位,對全球和中國的航司的財務都構成一定挑戰

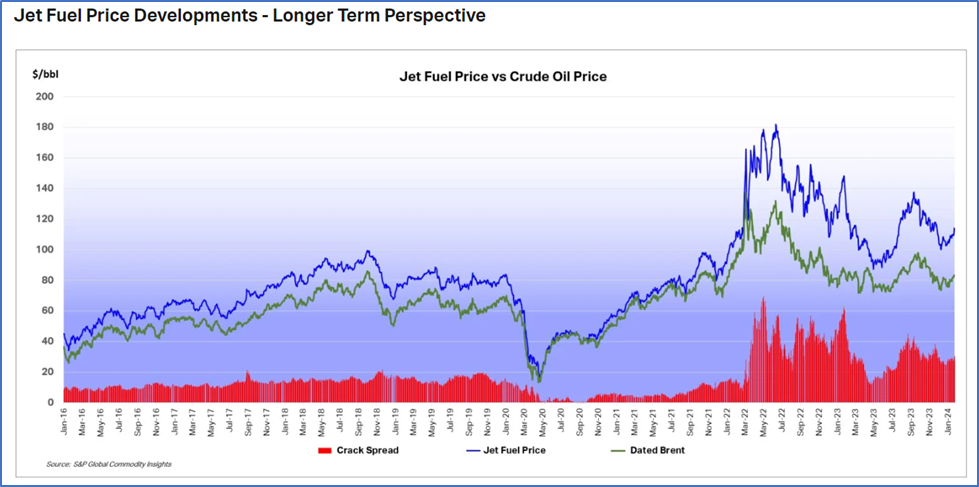

航空燃油價格一直是全球航司成本結構中佔比最大的一項,一般能佔據1/3左右。燃油價格的微小波動,都能導致航司成本結構的明顯變化,並直接作用於最終利潤的表現。

IATA提供的長期航空燃油價格追蹤圖顯示全球油價在2020年5月達到一個相對地點後則整體呈現上升態勢,並在2022年初夏達到高峰,隨後震蕩下行,但始終顯著高於2022年1季度的水平,更是明顯高於疫情前的水平。進入2023年,首先在2月份出現了一次異常的沖高,隨後震蕩下行至5月份達到相對低點而後再次攀升在9月達到次高點。從平均結果來看,2023年的油價整體上比2022年呈現的歷史高位有所緩解,但是仍明顯高於2020年1月以前的水平。

這在一定程度上貢獻了中國民航2023年相較於2022年顯著的減虧,但是和疫情前相比,2023年的燃油價格仍是航司成本的一個負擔,也與全年的虧損不無關係。

IATA Jet Fuel Price Monitor

三、2023年航空貨運依然在紅利期,因股權結構而對國/東/南航三家的財務結果有不同影響。

2023年全球航空貨運雖然已經告別了疫情剛發生的那兩年的爆發增長期,但在跨境電商等新的助推因素下仍然享受有特別的發展紅利。

但隨著東航旗下東航物流的混改以及上市工作的推進(東航物流在2021年6月9日完成上市),實際的航空貨運收入和利潤已經不再並表進入公司,也是與疫情剛發生時的第一年的一個重要不同。當年扮演了整體收入/利潤下挫的關鍵對沖因素的航空貨運業務,已經無法再對2023年年報帶來任何正向拉動。2023年前三季度東航物流的淨利潤達到16.65億元。

四、2023年中國民航還有很多具有長期戰略價值的工作在推動,會對航司短期的財務情況帶來實際影響

中國民航市場上這兩年的一個極具戰略意義的工作就是C919的進一步在商業飛行實踐中持續檢驗/磨合以及積累運營經驗,盡快邁進到大規模量産和交付。而承擔基石啟動航司客戶角色的東航,在此過程中,會承擔大量的先期成本投入,對近幾年的財務情況都會有現實的影響。

一個全新機型在一個航線上展開初始運營,除了OD機場所必須的起降保障和航食、航油、航材綜合保障外,還牽涉到沿著航線分布的備降機場的全套保障能力的建設。民航運營的安全與穩定保障要求極高,背後是正常運營所需資源的成倍率的資源在就位,以應對任何小概率事件的發生。尤其是對於意義重大的C919,保證係數更是嚴格。東航在上海虹橋、成都雙流和北京大興這些能夠看得到的C919航點之外,親赴很多機場引領其建立起標準一致的C919綜合保障體系。而與C919相關的各種特定的運營規則的行程和定型過程就更為復雜,也是由東航以啟動客戶的身份進行推動和引領,邊運營邊探索。

C919是民航的國之重器,東航作為基石啟動客戶,引領帶動建設了其所需要的龐大復雜和穩健的綜合保障能力,這些都意味著紮紮實實的財務支出(具體可參看《展翼新國門 東航鼎力支持C919翺翔更廣闊天地》)。

以上我們選取了幾個比較重要的共性棱面,分析了中國三大航在2023年仍然未能全面扭虧的部分原因。

進入2024年,國內與國際市場的分化仍然是一個重要的年度主題,分別面對著不同的機遇和不確定性:

從國內市場來說,出行意願的恢復更為確定和強勁。已經啟動的2024年春運正在鑒證明顯強於2019年疫情前的水平,40天的春運有望創造中國航空春運歷史的新高;同時前一段時間出現的哈爾濱旅遊熱潮對航空出行帶來的顯著拉動也提示中國充足的國內特色旅遊資源,非常有可能在全年的時間線上形成多個波段組合在一起的持久主題類別,特別值得三大航這種運營網絡天然覆蓋中國廣大地區的超大型航司進行深耕探索(具體可參看《航空旅遊服務:一個值得中國航司激活更多戰略價值的産品板塊》)

國際市場,一方面中美之間的雙邊關係走勢仍有很大不確定性,航班仍處於低位運行;但同時,越來越多的國家正在向中國公民開放入境免簽政策,熱切期待(疫情前)來自中國的龐大的國際遊客進入到更強勁的恢復中。剛剛宣布從農歷新年開始對華公民試行入境免簽的新加坡所即可經歷的機票酒店搜索和預定飙升,將有可能持續在2024年出現,成為帶動中國航司國際業務進一步復甦的重要拉動。

如果2024年國內市場不出現重大意外,航司在收入拓展(新航線,新升級的快線稀罕品,新的旅遊主題産品等),高鐵競合、運營成本精益控制方面做好基礎工作;同時在國際航線上,分具體航線動態靈活地部署運力和設計相應的機票及出行産品緊密跟蹤每一個復甦波段,則2024年最終實現扭虧還是相當令人期待。

面對未來,堅定地做最好的預期;面對分秒而行的動態運營,敬畏地做最壞的打算。相信盈虧平衡的一刻會在戰略定力與運營耐力的綜合加持下盡早到來!

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場