國際航協:9月航空貨運需求增長1.9% 保持溫和增勢

2023年11月10日

國際航空運輸協會(IATA,簡稱“國際航協“)2023年9月全球航空貨運市場定期數據顯示,航空貨運需求持續復甦。

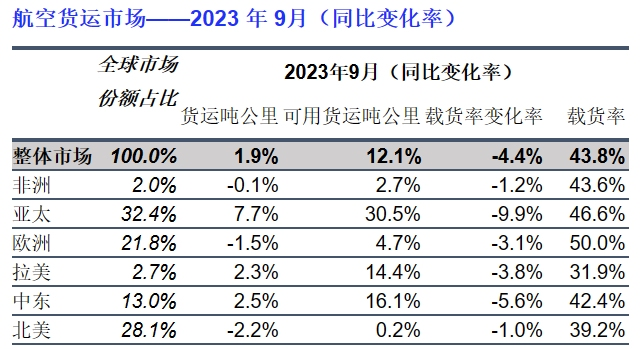

·全球航空貨運需求,按照貨運噸公里(CTKs*)計算,同比2022年9月增長1.9%(國際需求增長1.6%)。

·運力(可用貨運噸公里,ACTKs)同比2022年9月增長12.1%(國際運力增長11.0%)。運力增長主要歸因於國際腹艙運力,由於航空公司加大運營力度,以滿足北半球夏季旅遊旺季的需求,國際腹艙運力同比增長31.5%。

·航空貨運運營環境的重要指標變化:

9月,制造業産出PMI(49.7)和新出口訂單PMI(47.7)均較上月略有改善,然而仍低於50榮枯線,表明全球制造業生産和出口的年降速雖有所放緩,但仍在持續下降。

8月,全球跨境貿易連續五個月收縮,同比下降3.8%,表明全球宏觀經濟環境降溫。

9月,美國消費者價格年增長率穩定在3.7%,與8月持平。歐洲和日本消費者價格通脹分別放緩1.0和0.2個百分點,分別降至4.9%和3.0%。中國抗通縮政策措施推升年度消費者價格上漲0.1%。

9月,航油平均價格為每桶131.0美元,比2023年5月價格上漲43.1%。從9月的附加費中收回部分增加的成本,自2022年11月以來,航空貨運收益首次增長。

國際航協理事長威利·沃爾什先生(Willie Walsh)表示:“盡管貿易量下降,航油價格居高不下,但9月航空貨運仍保持了適度增長(1.9%),彰顯航空貨運的價值所在。隨著關鍵出口訂單和制造業PMI正朝著積極的方向發展,我們對年終旺季的發展態勢持謹慎樂觀態度。”

九月各區域表現

亞太航空公司2023年9月航空貨運量同比2022年同期增長7.7%。環比8月份(增長4.6%),顯著改善。該地區航空公司受益於三個主要貿易通道的增長:歐洲-亞洲(增長9.6%),中東-亞洲(增長7.0%)和非洲-亞洲(增長12.8%)。同比2022年9月,該地區航空公司的可用運力增長30.5%,歸功於客運業務復甦增加的腹艙運力。

北美航空公司9月表現最弱,貨運量下降2.2%。環比8月(下降1.4%)有所下降。盡管北美-亞洲貿易通道的降幅有所收窄(從8月-4.3%升至9月-1.8%),北美-歐洲市場連續兩個月將降幅穩定在-2.5%。該地區運營商並沒有從中受益。同比2022年9月,運力增長0.2%。

歐洲航空公司9月航空貨運量同比2022年同期下降1.5%。環比8月(下降0.6%)有所下降。該地區運營商受歐洲內陸市場進一步收縮的影響(9月-5.7%vs8月-5.2%)。中東-歐洲貿易通道擴張帶來收益(9月增3.3%vs8月增0.5%)抵消了歐洲內陸的部分降幅。9月運力同比增長4.7%。

中東航空公司2023年9月表現最為強勁,貨運量同比增長2.5%。環比上個月的表現(增長1.3%)有所改善。該地區運營商受益於中東-亞洲市場(增長7.0%)和中東-歐洲市場(增長3.3%)的增長。9月運力同比增長16.1%。

拉美航空公司的貨運量同比2022年9月增長2.3%。環比上月(增長6.2%)顯著下降。9月運力同比增長14.4%。

非洲航空公司2023年9月航空貨運量下降0.1%,盡管非洲-亞洲航線需求強勁增長12.8%。環比8月(下降3.5%)業績改善。9月運力同比增長2.7%。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場