OAG數據觀察:中國對亞洲旅遊業復甦舉足輕重

2023年10月16日

一些出人意料的發現。

由於各國重新開放邊境的進度不同,亞洲國際航空運力的復甦情況在具體不同的地區不盡相同。

那麽,目前國際運力復甦最快和最慢的地方分別是在哪里?對於這個問題,我們會不會看到一些出人意料的答案?

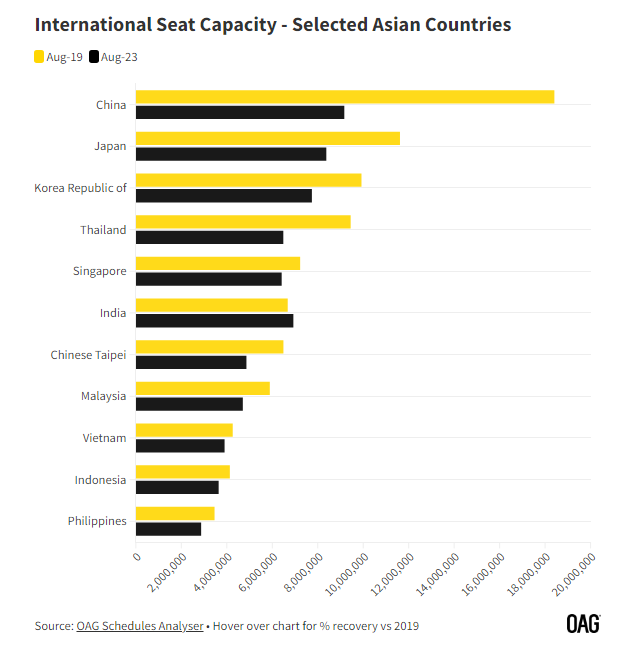

OAG特地分析了相關數據,探索了一下亞洲區域的11個市場:

- 中國

- 中國台北

- 印度

- 印度尼西亞

- 日本

- 馬來西亞

- 菲律賓

- 新加坡

- 韓國

- 泰國

- 越南

與2019年水平相比,印度的國際航班運力座位數在2023年8月超過了2019年的水平,增長了4%。越南也不遑多讓,與疫情前的水平相比只下降了8%,新加坡下降11%,印度尼西亞下降12%,菲律賓下降17%。

中東 - 亞洲航線復甦更快

對於印度市場,有意思的是有些目的地恢復了,但有些又沒恢復。印度今年8月份按航班座位數排名,前十的國際目的地中,六個目的地已經超過了疫情前的運力:

- 阿聯酋 (+8%)

- 沙特阿拉伯 (+33%)

- 新加坡 (+11%)

- 卡塔爾 (+6%)

- 英國 (+53%)

- 科威特 (+5%)

你可能已經注意到了一個明顯的趨勢,中東航線的復甦水平超過了2019年的水平。從印度出發去往東南亞目的地的航線(新加坡除外)大多數似乎都失去了光彩。2019年8月,泰國曾是印度國際航班運力第二大目的地,但在2023年8月份下降到第五位(較疫前水平下降29%),而馬來西亞之前排名第四,現在下降到第八位(下降36%)。

中東相關航線更強勁的復甦,並不僅限於印度。在印尼,一些復甦程度最高的航線是印尼飛往沙特阿拉伯(+79%)、阿聯酋(+10%)和卡塔爾(+2%)。我們可以假設印尼-沙特航線的大部分增長是穆斯林群體前往朝聖驅動的。2023年5月,沙特阿拉伯推出朝聖簽證網上申請,加快了申請進程,而沙特阿拉伯旅遊局稱也計劃在雅加達開設首個辦事處。

菲律賓到中東的航空運力也超過了2019年的水平,其中,阿聯酋航班增長16%,卡塔爾增長9%。

中國 - 中轉樞紐航線強勁復甦

由於中國市場環境復雜,加上今年初才重新開放,其與亞洲其他國家市場的復甦進度不同,並不令人感到意外。2023年8月中國市場的國際航空運力僅為2019年的50%,但2022年1月僅為13%,所以目前仍在穩步提升。

同樣地,我們在中國市場國際運力的復甦上,也可以看到一個明顯的趨勢:中轉樞紐恢復較快,比如阿聯酋(較2019年8月只相差13%)、新加坡(-22%)和香港(-29%)。這些航線的運力份額主要由載旗航司佔有。

由於俄羅斯領空仍有問題,這些樞紐似乎是航司們繞過俄領空的合理中轉點。

由中國飛往中轉樞紐的主要航空公司

在2023年8月中國排名前十的國際目的地中,復甦水平最低的是日本(-55%)、中國台北(-48%)和越南(-52%),這些目的地今年2月份並不在中國內地公布的出境團隊遊的許可名單上。越南在3月份被加進來,日本在8月份被加進來,中國台北仍在等待。然而,中國出境遊目的地中,復甦程度低得出人意料的,竟然是泰國(-63%)。

泰國陷入困境了嗎?

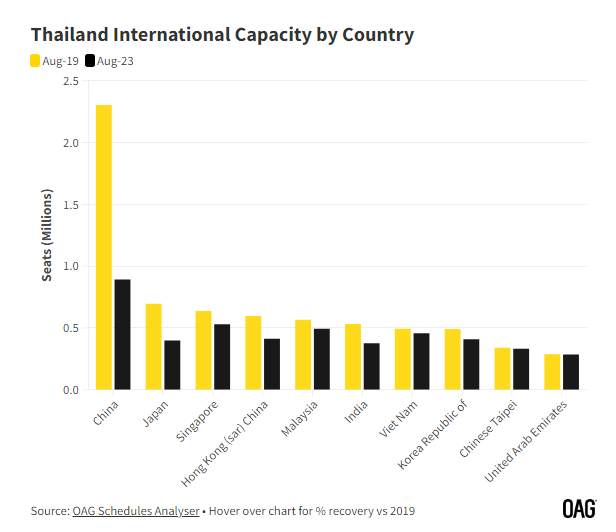

中泰兩國航空運力的低復甦率,解釋了泰國國際航班座位數整體復甦較慢的原因,相較2019年8月還有31%的差距。在2019年8月,中國佔泰國所有國際航班座位數的24%,為230萬個座位。這幾乎是泰國第二大國際航線目的地新加坡的四倍,新加坡為63.8萬個座位。

與其他亞洲目的地相比,中國航線似乎正在以更慢的速度恢復。雖然來自日本的復甦也較低,日本在2019年8月是泰國的第二大航空運力目的地,但在2023年8月下降到第七位,下降43%。泰國也開始關注另一個重要客源市場印度的數據,目前印度運力復甦也較慢,相比2019年同期下降29%。

泰國新總理賽塔·他威信在8月下旬承諾,會重新審視對中國和印度遊客的簽證要求,因為很多人認為這是阻礙復甦的最大因素之一。

9月底開始,泰國對中國遊客推行為期2個月的免簽計劃,預計今年可能會增加70萬中國遊客。國慶中秋黃金周假期對旅遊業是一個很好的機會,塞塔當時還專程到機場歡迎第一批中國免簽遊客的到來。

然而,目前的航班運力數據仍透露出,泰國未來面臨挑戰。雖然說放寬簽證限制可能讓遊客産生更多的旅遊意願,但是否會有足夠的航班運力來運送更多的中國乘客到泰國?中國的航空公司尚未完全發布其冬春航季的時刻表,還需時間觀察。

泰國在吸引其第二大航空運力目的地——日本的客源上,也面臨挑戰。日本在2019年8月位居第二,但在2023年8月下降到第七位。泰國擔心自身對日本可能出現“旅遊赤字”:今年1-7月,共54.7萬泰國人訪問日本,而來泰國的日本遊客僅為39.3萬人。

全日空旗下新推出的低成本航空公司AirJapan宣布將於2024年2月開航飛往曼谷。然而,該公司總裁表示,70%的乘客將是泰國赴日遊客,僅30%是日本赴泰遊客。泰國對日本的“旅遊赤字”看來還將繼續。

泰國今年要接待2900萬國際遊客的總體目標似乎仍然有望實現,鑒於截至8月29日已達到1760萬。但它能否在2024年繼續推進突破,達到3000-3500萬的目標呢?

失之泰國,收之越南?

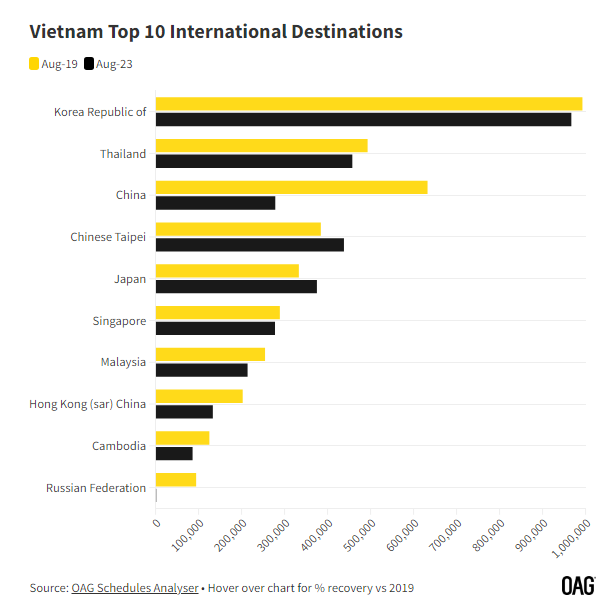

與泰國國際航空運力復甦艱難相比,越南復甦良好:日本航線運力增長13%,中國台北增長14%,澳大利亞增長71%,印度從2019年8月的零座位,增長到2023年8月的11.8萬個座位。 即便是排不進十強的印尼,也增長了318%。

對比2019年復甦最慢的前十名是中國(-66%)、中國香港(-44%)、柬埔寨(-31%),還有一個令人驚訝的名字,一直和越南關係緊密的俄羅斯(-98%)。但是,對於越南市場來說,中國航線運力的不足,並沒有像泰國那樣造成同等影響,盡管中國在2019年8月曾經佔越南國際總運力的15%。

相反的是,越南的航空公司積極開辟新航線並加大運力,特別是越南-澳大利亞、越南-印度之間。印度航線主要由越南航空、越捷航空和印度IndiGo(靛藍航空)運營,而澳大利亞航線,則由越南航空、越捷航空和捷星航空帶頭。

至於越南-印尼運力的增長,是由越捷航空帶動的,他們的座位數從2019年8月的8000個增加到7.3萬個,增長超過8倍。隨著9月份雅加達-河內新航線的宣布開通,兩國航空運力還將繼續增長。越捷航空的目標是每年在兩個國家之間運送100萬乘客。

越南在8月15日推出簽證改革政策,努力嶄露頭角,但截至2023年8月的國際入境僅780萬遊客,與泰國入境遊的規模相比,還有很長的路要走。

然而,當我們觀察這11個目的地的主要航班座位運力時可以很清晰地看到:雖然亞洲境內目的地之間的航班運力大多還沒有恢復到疫情前水平,但區域內航班運力仍是亞洲地區的主力軍。

中國對泰國、日本等目的地的旅遊業復甦仍然有很大的影響作用,對於那些尚未實現航線多元化的市場,航空運力的復甦仍有待時日。(來源:OAG航空)

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場