中國出入境市場重新開放:即使面臨挑戰,仍有諸多機會重建

2023年01月19日

2023年1月8日,中國解除了對入境旅客的隔離要求,重新全面放開國際旅行,提振了行業信心;而在此之前,幾乎所有關于2023年的需求預測報告都認為,今年下半年之前不會有太大變化。

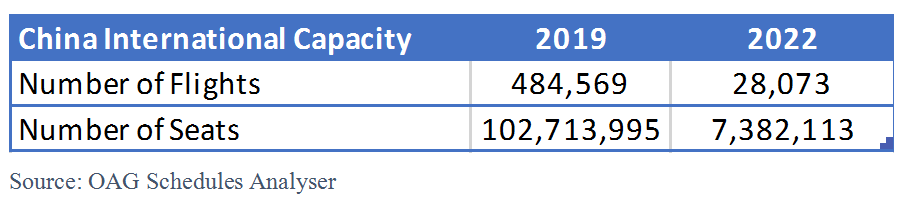

2019年,中國是全球第五大國際航空旅行市場,全球國際旅客數量達到1.02億人次,中國航司運載的旅客數量達到5380萬人次,佔比52%。2022年,中國運載的國際旅客數量只有740萬人次,排名下滑至第51位。

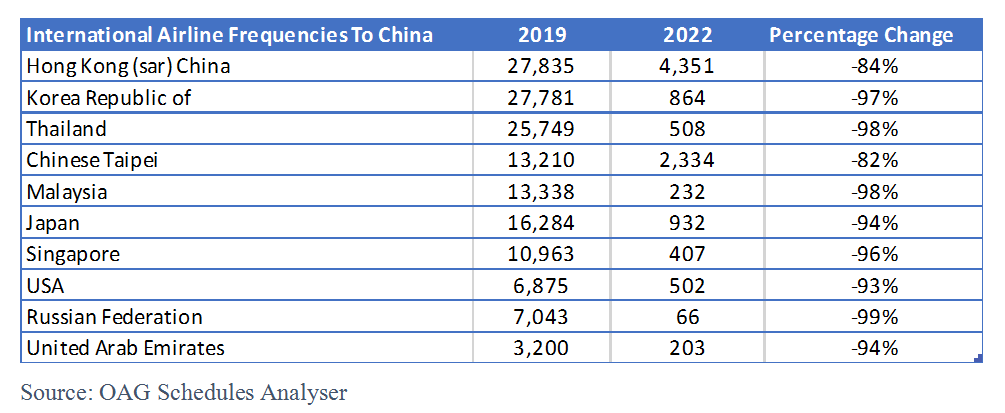

飛往中國的國際航班數量(2019年與2022年對比數據)

2020年以來,中國航司將相當大一部分運力調整至國內航線,很多航司的財務狀況面臨挑戰。

今年1月份國內調整了出行政策,這對于航司來說是重大利好消息。但需求復甦速度是否能夠達到預期?有很多因素需要考量。

春節迎來需求高峰期

春節期間的機票預訂量在過去幾個月持續增長,這一需求高峰期有望助力航司實現盈利。對于很多航司來說,超前預訂需求太多,反倒會導致他們無法靈活調整航班計劃,難以解決問題。

等待市場復甦

第二個需要考慮的因素是,大多數航空公司沒有往返中國的機票可售,當然也沒有達到疫情以前的運力水平。對于大多數國際航司來說,運營前往中國的航班具有挑戰,可售座位數有限、運營業績下滑以及機組人員不足,這些因素都增加了運營的困難度。對于很多國際航司來說,經營中國航線只是為了“堅守陣地”,在市場上保持存在感,然後等待市場復甦。

各大主要客源地飛往中國(內地)的航班計劃運力(2019年與2022年對比數據)

在入境中國(內地)的前十大航空客源地中,除了中國香港地區,其他9個地區2022年運營的中國航線運力不足2019年的10%。盡管香港的運力超過10%,也主要是因為在2022年Q4增加了航班頻次。以新加坡航空集團為例,該集團旗下航司2019年運營的中國航班接近1.1萬個班次,相當于每天30個班次,但到了2022年,這一數字降至每天1個班次。

對于很多航司來說,要恢復中國航班的運力,需要逐步推進和謹慎考慮。一些航空公司,如芬蘭航空,多年來大力投資中國市場,但是如今已經建立了全新的航線網絡,開發了連接美國目的地的航班服務,包括達拉斯沃斯堡、芝加哥奧黑爾和西雅圖等城市,以對沖中國及整個亞洲市場的潛在風險。由于很多航司已經出售了2023年夏季的機票,將運力轉回中國市場也會是一個問題,尤其是在需要考慮其他重要因素的時候。

觸達中國市場

對于亞洲的區域市場和北美市場來說,觸達中國市場意味著恢復正常運營模式和運力計劃,最大限度地實現航班連接,像往常一樣繁忙。對于歐洲航司來說,情況並非如此,由于空域受限,回到中國市場還需要時日。

從歐洲到亞洲有兩條替代路線,一條南下,向東部穿過中亞;一條北上,飛到北極圈附近,再返回到歐洲。無論選擇哪一條路線,每個航班都會增加一兩個小時的飛行時間。在大多數情況下,總的飛行時長都會超過12小時。而一旦飛行時間達到12個小時,航司就需要開始處理復雜的整合問題,從而導致返回航班延遲,機組人員效率降低,或導致旅客錯過一係列中轉航班,每一種情況都不如人意。

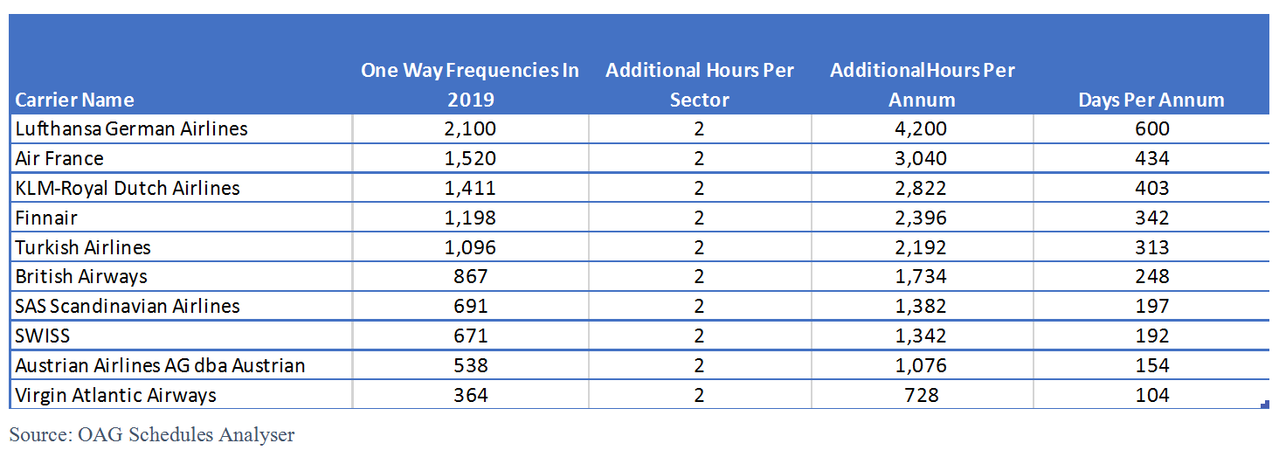

下表列出了2019年歐洲航司運營的飛往中國的定期航班數量,以及延長兩個小時後對飛機利用率的影響,從一年所延長的總時長和天數這兩個維度進行了計算。這對任何一家航司來說都影響重大。僅就漢莎航空而言,如果無法進入俄羅斯領空並優化航線,要使其連接中國的航線規模恢復到之前的水平,僅一個方向的航班就需要增加600天的飛行時間。由于沒有一家航司的機隊有這樣的剩餘運力,回到中國市場的任何一家歐洲航司的運力都會低于2019年的水平。對于一些航司來說,沒有必要為了回歸中國市場而失去其他機會。

2019年西歐航司飛往中國的航班數量

特殊環境為中國航司帶來的機會

整個2022年,盡管航班頻次有限,中國航司依然在運營飛往歐洲的航班,而且所有航班都經由俄羅斯,這顯然為中國航司帶來了時間和成本優勢。

中國航司相比歐洲競爭對手也有很大的成本優勢,機組人員的薪資水平和其他運營成本都更低,不同航司之間的成本差距接近30%,憑借這一優勢,中國航司就可以設置比競爭對手更低的機票價格。

對于想要重返中國市場的美國航司來說,在疫情之前他們的運營就面臨困難,部分航司也難以獲得航班時刻許可。2018年,美國航空取消了從芝加哥飛往北京和上海的所有航班服務,表示該航線遭受了巨額虧損。經由歐洲和印度的航線需要大量時間投入,短期內要大規模恢復運營似乎是不太可能的。

美國航司面臨航線延長、運營成本上升、歐洲航司競爭等問題,歐美航司的航班頻次大幅減少,中國航司也因此佔據了大部分市場份額。OAG表示,由于國航和東航分別是星空聯盟和天合聯盟的成員,南航或許會加入寰宇一家,中國航司在自己的樞紐機場運營合作夥伴的短途航線,相比歐美航司在沒有勝算的中國市場投入大量時間和資金,是更自然的事情。

等待護照簽發

除了航空業本身的變化,中國市場的國際航班數量要恢復到疫情之前的水平,還要解決其他問題。過去三年,中國暫停簽發護照,持有護照的人中,有近30%的人需要續簽。申請需要時間,而且過去三年停滯導致大量需求積壓。2018年,中國簽發的普通護照數量突破3000萬本,按這個效率粗算,過去三年本來大約會有9000萬國人拿到護照可以出國,但如今這塊的需求被積壓著,仍有待釋放。這對簽發機構來說是很大的工作量。

可能會有人說,另外70%的人的護照還在有效期內,未來幾個月還可以使用。但問題是,過去幾年都沒有簽發新的證件,已經給部分市場造成了影響。

團體遊和探親遊將率先復甦

雖然自由行旅客的佔比在上升,但在疫情之前,中國休閑遊以團體遊和打包度假為主體,需求復甦後預計也會保持這一趨勢。但是,很多目的地、酒店和打包旅遊運營商已經開發了印度和中東等新的客源市場,房源庫存至少會為這些市場保留到夏季。中國旅遊運營商要恢復運營規模尚需時日,重新簽訂合同,調整産品要求,進行目的地營銷,這些都需要時間來處理,如此一來,市場的全面復甦至少要到今年下半年。

好消息是,探親遊市場預計會率先復甦,中國航司已經宣布今年1、2月份將增加飛往美國的航班。美籍華人的數量有380萬,過去三年,他們熱切盼望能夠與家人團聚。至少從這個角度來看,中國市場的復甦路徑與其他市場類似,探親遊先復甦,其次是團體遊,最後是差旅。

中國市場未來的形態和規模

OAG表示,中國全面放松旅行限制後,航空運力不會馬上就有顯著變化,航司也不會立刻將運力轉向國際航班,至少未來3-4個月不會有太大改觀。經歷了三年疫情,再次重新開放市場,需要有序規劃,航司增加運力依然面臨挑戰,這些都是之前未預料到的。

但是,盡管面臨多重挑戰,中國依然有望在2024年成為主要的國際旅行市場。OAG預計,從中國飛往泰國、越南、日本和韓國的休閑短途航班今年下半年會顯著增長,到今年Q4,歐洲和北美的購物中心將會再次接受支付寶作為支付方式。今年上半年,中國可能不會成為國際旅行增長的熱門市場,但到了2024年,中國將會再次跻身全球前五大國際旅行市場之一,未來12個月里面會持續復甦。

新聞來源 :環球旅訊 作者 :王瑤

本文轉載自環球旅訊,文章觀點不代表本站立場