2023年我國民航發展形勢分析及建議

2023年01月03日

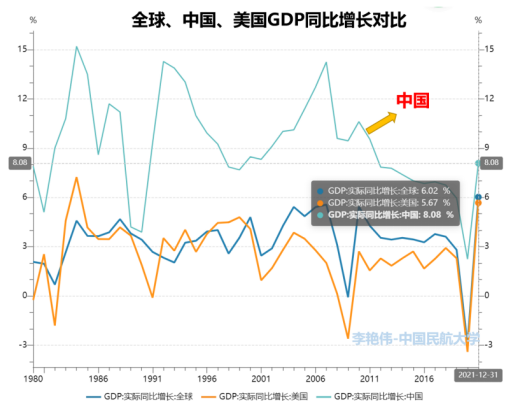

新冠肺炎疫情發生以來,我國民航運輸業表現出前所未有的與全球政治經濟發展強相關性。對全球及我國經濟發展趨勢、政策趨勢重點、民航客貨運輸規模趨勢等內容進行分析判斷,是謀劃2023年民航發展的基礎。 一、全球及我國經濟增速預期 1、2022年我國經濟增速預計完成3%,低于預期值 通過對我國經濟增速與全球增速水平對比可知,我國經濟發展增速一直高于全球平均水平(見下圖)。從2011年以後,我國經濟增速從8%以上的高位增長,轉為6%-7%左右發展水平,經濟發展模式開始進行動能轉換。在2019年新冠疫情發生之前,經濟增速水平已呈下行趨勢。2020年受疫情影響,增速保持在2.3%,2021年反彈至8.08%增長率,高于全球6%的增速水平。

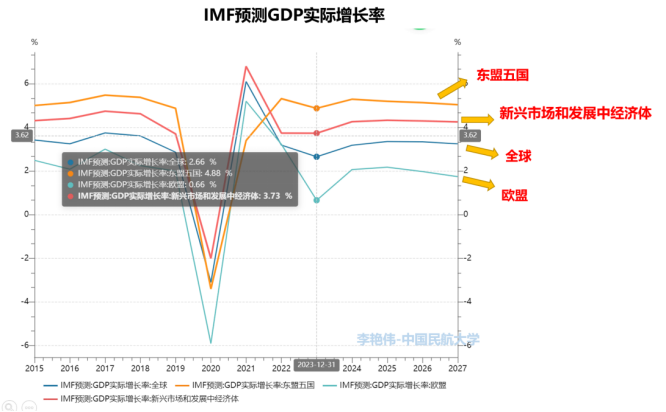

受疫情及疫情防控政策整體影響,2022全年GDP發展水平低于預期。以不變價GDP衡量,2022年前三季度GDP累計81.4萬億人民幣,前三季度增長低于年初預期。2022年全年GDP增速水平預計在3%左右。 2、2023年我國經濟增速水平預計在4.6%-5.5%間波動,全年呈現N字型增長趨勢。 各主要研究機構對2023年全球主要經濟體經濟發展趨勢給出了預測。據IMF預測,2023年全球經濟平均增長率為2.66%,東盟五國增速水平高于全球平均為4.88%,新興經濟體與發展中國家為3.73%,歐盟國家為0.66%。

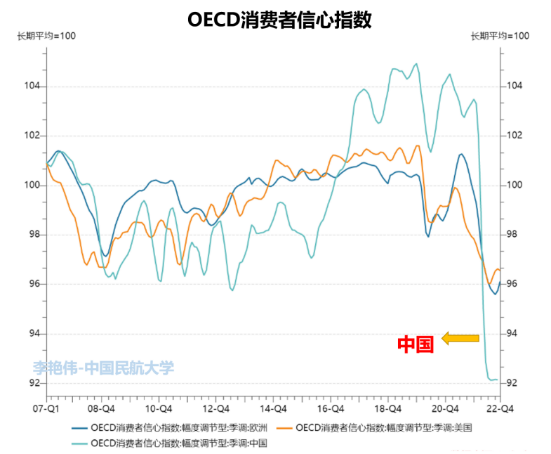

OECD預測2023年全球多數主要經濟體經濟增速放緩,我國經濟增速保持在4.6%左右。世界銀行對我國經濟發展預測為2023年我國經濟增速達到5.2%。國務院發展研究中心、上海財經大學等研究團隊,對2023年我國經濟發展預期在4.8%-6.2%之間波動。 在2023年季度分布上,整體認為2023年經濟發展呈現“N”字型趨勢。第一季度前期繼續受疫情壓力影響處于低位,後期開始上行,第二季度復甦明顯,達到較高位置;第三季度波動下行;第四季度開始回升。 二、我國宏觀政策總體發展趨勢 1、國內政策趨勢以促經濟發展為核心 受2022年疫情影響,我國消費信息指數在11月份降到新低(OECD測算)。雖然疫情對全球各國家消費信心都造成打擊,但我國在2022年下半程的消費信心指數已經低于歐盟、美國。

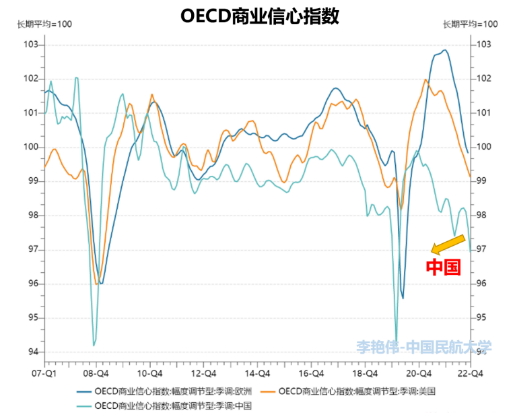

在商業信心指數方面,按照OECD的測算,我國自疫情發生以來,商業信心指數受到前所未有沖擊,繼續下跌。在與歐洲、美國的對比中,處于低位。

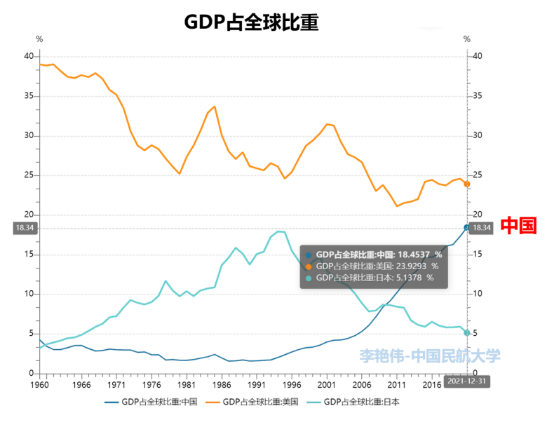

2022年中央政府圍繞深化“放管服”改革、改善營商環境、促進經濟發展、推動減貧工作等方面,出檯《關于加快建設全國統一大市場的意見》《關于進一步優化營商環境降低市場主體制度性交易成本的意見》《關于進一步完善政策環境加大力度支持民間投資發展的意見》《關于開展機關事務數字化建設試點工作的通知》《全國一體化政務大數據體係建設指南》等係列政策文件。2022年12月份更是出檯《“十四五”擴大內需戰略實施方案》。中央經濟工作會中,全文提到“內需”5次,消費6次。 2022年政策文件的落實將在2023年看出作用效果。擴大國內需求,改善社會心理預期,提振發展信心將成為2023年的經濟政策重點。深化改革也將繼續作為轉化經濟發展模式的重要手段,在政策層面將加大對前期出檯政策的落實力度。 2、國際方面將繼續堅持多邊主義和非歧視性原則,與其他國家共謀發展 2022年世界政治局勢動蕩不穩,俄烏戰爭更是加速了全球政治版圖的分化。隨著我國經濟社會的發展,在全球經濟中的地位越來越重要,2021年我國GDP占全球比重已經達到18.45%,美國占全球GDP比重為23.9%。我國經濟總量的提升及內部結構的優化,都將使得我國在全球經濟發展中的占比將繼續上升,對全球經濟會産生進一步影響。由此判斷,中美之間的經濟沖突與對抗,將持續較長時間。北美及歐洲的部分國家,繼續回歸單邊主義,甚至由“去全球化”演變為“去中國化”。我國所面對的世界政治局勢更加復雜、艱難。

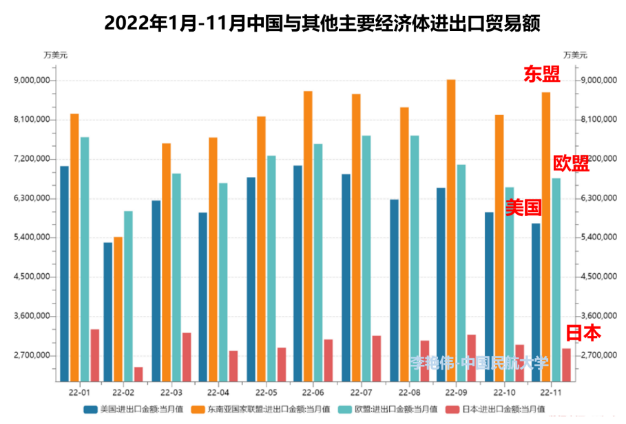

從我國與其他主要經濟體之間的貿易額看,東南亞國家聯盟近年來已經超過歐盟成為我國最主要的進出口對象。在2022年1月-11月,我國與東盟間的進出口貿易額總量呈上升趨勢;與歐盟、美國之間的進出口貿易額在下半年逐漸遞減。東盟與我國之間的經濟往來越來越密切。

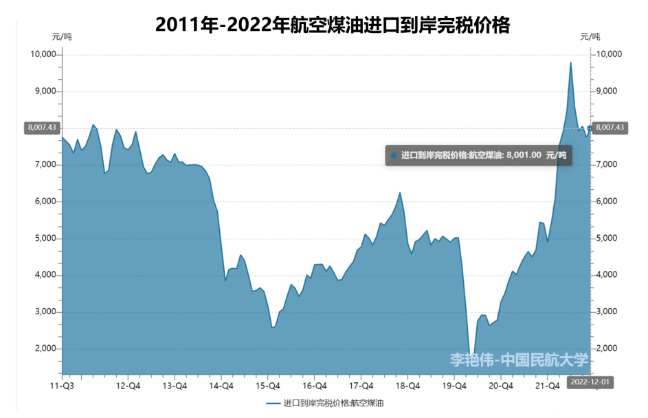

從2022年我國發布的重要國際合作會議、簽訂的備忘錄、合作協議等方面判斷,2023年,我國中央政府在穩定國內經濟發展秩序的同時,在國際策略方面將繼續堅持對外開放、堅持多邊主義。將繼續深耕與中亞、東盟、南亞、東北亞等周邊國家的合作,以及繼續大力度推進“一帶一路”倡議落實、實施。 3、其他方面因素影響也不容樂觀 在油價方面。從航空煤油2022年12月份進口到岸完稅價格為8001元/噸。航空煤油價格在2022年後期呈下行趨勢,但仍在近十年的歷史高位。預計2023年航空煤油價格繼續保持在中高位。

在鐵路建設方面。中國高鐵建設即使在疫情期間,仍在蓬勃發展。中歐班列的快速發展,時速350公里路段的新增、高鐵線路向三四線城市的下沉、東南亞部分地區高鐵的通行,等等。鐵路的這些發展,不僅進一步與我國國內航空運輸市場覆蓋範圍進一步重疊,也逐漸向國際運輸市場延申。建議在2023年,政府層面及企業層面,繼續增強與高鐵之間合作、競爭的係統性研究。對運輸市場進行分級、分類研究,從不同層面探討可能的合作方式,及競爭應對策略。

三、我國民航2023年總體情況預計 1、2022年我國民航旅客周轉量預計為2021年的50%左右,貨郵周轉量預計為2021年的90% 2022年1月-10月,我國民航完成客運旅客周轉量3405.0億人公里。2021年全民航完成旅客周轉量6529.0億人公里,2019年為11703.6億人公里。預計2022年全年旅客周轉量是2021年的50%左右,是2019的40%左右。 2022年1-10月,我國民航完成貨郵周轉量213.9億噸公里。2021年全民航完成貨郵周轉量277.7億噸公里,2019年為263.0億噸公里。預計2022年全年貨郵周轉量是2021年的90%,是2019年的95%左右。 2、2023年航空客運市場預計“穩”步復甦,航空貨運市場預計繼續收縮 航空客運市場2023年將迎來“穩”步復甦,但國際、國內市場復甦進度有差異。國內航空市場將在春運期間逐步恢復,運量預計高于2021年春運,但受各地第一波疫情沖擊,距離2019年依然有較大差距。在第一季度後半期夏航季開始,國內市場熱度逐漸增溫,在第二季度、暑運期間達峰。三季度與經濟周期波動相同,呈下行趨勢;在第四季度運力及運量逐步回升。 國際航空客運市場恢復要慢于國內市場復甦。預計2023年一季度,國際市場處于調整適應期;第二季度預熱階段,出境遊及公商務旅行逐步復甦;第三、第四季度逐步增長。國際市場2023年全年預計恢復至2019年的50%-60%。 航空貨運市場在2023年預計逐步回歸理性。在2020、2021、2022年三年期間,航空貨運市場的增長主要由國際市場增長帶動,在2021年達到高峰。國際航空貨運市場在2023年預計重回理性階段,會在2022年的基礎上進一步收縮。同時,國內貨運市場略有回升。 四、2023年民航發展總體建議 1、政府政策層面 建議行業政府繼續加強與國家上位規劃、政策的對接及落實。在深化“放管服”、優化營商環境、刺激消費、落實雙碳目標、數字化政府建設、科技人才待遇、統一大市場壁壘破除、信用體係建設等方面繼續加大對國家政策的落實與深化。 建議加大對2022已出檯的係列規劃、政策的宣貫及落實。注重增強政策在執行層面的推進。一方面,加大對新出檯政策的解讀、引導。使受衆理解政策出檯的背景及重點,在落實中深化對政策的理解,提高政策執行質量。另一方面,探索增強政策實施後評估,對政策實施後的推進落實進度、發揮的作用及效果等內容進行及時總結。根據實施後評估結果,形成動態優化調整機制。 建議加大對智慧民航建設、區域運管委建設、通航發展、空鐵聯運等方面政策試點的推進力度。注重政策試點工作的過程推進,注重在過程推進中的難點問題解決。注重試點經驗總結、提煉,為各政策的制定、修訂、完善,起到作用。 建議在政策整體推進落實過程中,確定2023年工作重點,圍繞行業發展亟需改革、促進的事項,圍繞制約行業復甦、發展的瓶頸問題、難點問題,確定年度工作重點。並有針對性推進、落實、督導政策落實效果等。 2、運輸企業層面 疫情三年,對航空公司、運輸機場,以及産業鏈上的其他環節,都造成巨大沖擊。結合2023年短期恢復,及中長期能力建設,建議重點提升以精細化管理為核心的運營彈性、強化人力資本的優化與重構、推進加快企業數字化轉型、雙碳工作在企業層面的落實。 通過對中國民航2005年-2019年全要素生産率測算分析可知,疫情之前民航發展主要動力來自于需求規模增長刺激,組織管理能力在增長中起到的作用較弱。疫情對需求結構及供給都産生較大影響,未來增長模式對戰略管理能力、組織管理能力、運營管理能力、科技創新能力等方面的要求更為迫切。尤其各能力要素中的精細化管理能力以及抗風險沖擊的韌性增強能力,更是運輸企業需要著重提升的方面。 疫情後的人力資本優化、重構,也將是各企業需要面對解決的重點問題。第一,需要解決已有員工在疫情後的心理、技能等方面的恢復、重塑。第二,需要面對新招聘員工可能出現的能力斷崖式下降,將在未來2-3年內對人力資本素質及結構産生影響。需要提前啟動培訓、預防、能力提升等機制。 數字化轉型已經成為所有企業需要面對的問題。數字化、智能化,提高數據的價值增值,以數據及信息流程優化、重構,帶動業務流程重構,乃至對組織結構調整提出要求,已經成為民航運輸企業發展的大勢所趨。已經開展數字化轉型的企業,建議加速“技術創新+制度建設+管理機制完善”之間的融合,進一步激活數智化工作對企業價值提升的動能作用發揮。仍未開展數字化轉型的企業,建議將數字化轉型上升為公司級戰略層面加以推進。 雙碳工作在國家層面、區域層面、企業層面正在得到不同程度的推進。也是民航行業發展的工作重點,建議在企業層面,提前著手研究該項工作可能對企業産生的影響、需要落實及切入角度等方面問題。最小程度減低對運行可能産生的影響,提高對政策的適應能力。 (李豔偉,中國民航高質量發展研究中心副主任)

新聞來源 :民航資源網 作者 :李艷偉

本文轉載自民航資源網,文章觀點不代表本站立場