大灣區強敵環伺 澳門機場如何差異化發展

2022年12月22日

粵港澳大灣區內機場密集,在半徑90公裡的空間裡硬是擠下了7個民用運輸機場、11 條跑道,機場密度國內最高。在大灣區機場群中,澳門機場規模不大,在香港、廣州、深圳三座世界級機場的身邊,有哪些機遇和優勢,後疫情時期應該如何發展呢?

大灣區世界級機場群“一超一強”格局

2019年,大灣區機場旅客吞吐量合計2.2億人次,貨郵吞吐量811.5萬噸,分別占全國15.6%和37.0%,旅客吞吐量已超越全球三大灣區。大灣區7個機場中,有三大世界級機場。其中,香港機場旅客吞吐量7154萬人次、貨郵吞吐量481萬噸,分別居全球第8位和第1位;廣州白雲機場旅客吞吐量7338萬人次、貨郵吞吐量192萬噸,分別居全球第11位和第16位;深圳寶安機場完成旅客吞吐量5294萬人次、貨郵吞吐量128萬噸,分別居全球第26位和第23位。

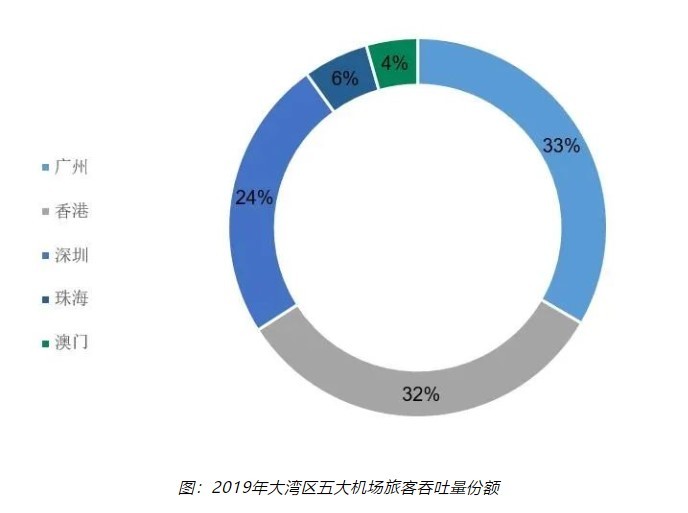

大灣區機場規模呈現“3+2+2”格局,廣州、香港、深圳機場無疑是三巨頭,廣州機場占據33%的旅客份額,香港機場份額32%,深圳機場份額24%。而珠海機場旅客份額6%,澳門機場4%,另兩個支線機場份額更低。

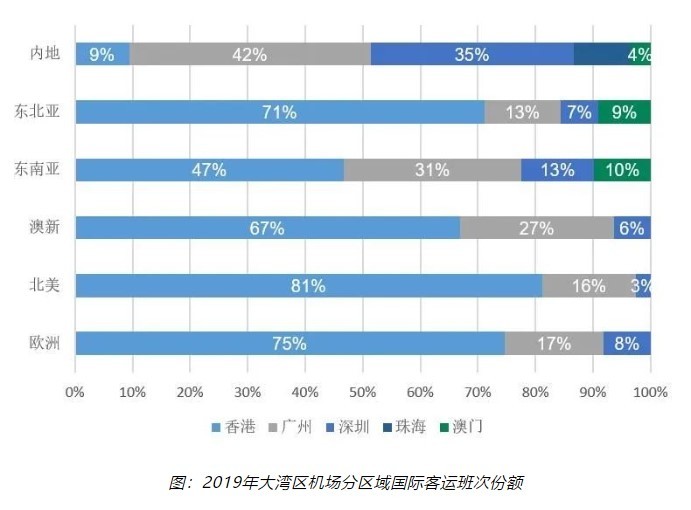

大灣區機場國際能力“一超一強”格局。要衡量世界級機場群,不只是看規模,更看重的是國際能力。在內地航線上,廣州機場和深圳機場的航班份額分別達到42%和35%,香港機場不足10%。但如果放眼國際航線,就是另外一番景像了。北美市場上,香港份額排第一,81%,廣州份額16%,排第二;在歐洲市場上,香港份額75%,排第一,廣州份額17%,排第二;在東北亞市場上,香港份額71%,排第一,廣州份額13%,排第二;在澳新市場上,香港份額67%,排第一,廣州份額27%,排第二;在東南亞市場上,香港份額47%,排第一,廣州份額31%,排第二。

小結一下,在五大國際市場上,香港都高居大灣區第一,除了東南亞市場外,其余幾大市場份額都超過六成,展現出當之無愧的大灣區“國際當擔”。廣州機場占據所有市場的第二份額。澳門機場僅在東北亞和東南亞市場占據大灣區一成客運份額。

後疫情時期澳門機場的機遇在哪裡

我們能看到,無論比機場客貨吞吐量規模,還是比國際業務能力,澳門機場都是跟隨者。那麼,作為一個在大灣區中並不特別起眼的機場,澳門機場的優勢和機遇是什麼呢?總體上有四大機遇:

一是大灣區一體化發展紅利。大灣區客觀上形成了“一國兩制,三種貨幣,四個關稅區(含內地自貿區),四地政府(深圳計劃單列市),五種機場管理體制”的發展現狀。這一特征對經濟要素流動造成了較大障礙,但同時,也表明隨著大灣區一體化的推進,要素實現自由流動,大灣區經濟高質量發展的空間和潛力十分可期。一旦過境便利、標准對接、資格互認,大灣區將形成一個灣區大市場,區內小循環。就舉個簡單例子,大灣區市場一體化後,澳門機場的腹地人口將從65萬,拓展到整個大灣區6991萬,市場容量擴大了100倍。這就是大灣區發展紅利。

二是後疫情國際航線重構。盡管澳門機場國際業務占比不低,2019年國際航班量占比57%,在大灣區中僅次於76%的香港,比廣州、深圳都要高。但國際航班總量不多,只占大灣區的不到10%,與香港、廣州、深圳均有巨大差距。這是疫情前,疫情以來,國際航線大幅削減,目前我國國際航班量僅恢復到2019年的7%。特別是疫情三年洗禮,大部分航空公司虧損嚴重,很多國際航線特別是洲際航線可能飛不下去。這裡潛藏著國際航空市場格局優化的巨大機遇,特別是洲際遠程市場可能發生較大變化。

三是澳門航權配額充足。疫情前,很多國內航司開不了國際線,加密不了國際航班,一個重要原因是航權已被瓜分殆盡。比如廣州深圳飛美國的航權已經用完,飛歐洲主要國家的航權也所剩無幾,飛東北亞也基本沒有航權。就是我國航權仍有少量配額,按現行國際航權配置規則,南航在廣州、深航在深圳,也搶不過北京的國航和上海的東航。而澳門機場國際航權相對富余,一旦大灣區融合,澳門將是航空公司另辟蹊徑開辟國際航線的一個現實選擇。當然,香港的航權也不少。

四是澳門機場擴建獲批。澳門機場一直飽受設施容量限制,今年10月底,澳門機場填海擴建獲國務院正式批准。澳門機場將填海超過129公頃,擴大停機坪容量,增加停機位,新增快速脫離道,機場年旅客運輸能力將提升到終端1500萬人次。澳門機場擴建為澳門民航發展破解了重要瓶頸。

融入大灣區 澳門機場差異化發展建議

大灣區一體化紅利是大灣區機場共享的,澳門機場無論在規模上,硬件設施上,還是在國際能力上,都與香港、廣州、深圳有較大差距,又面臨規模相近鄰居珠海機場的競爭,後疫情時期應該如何發展呢?只有走差異化發展之路!

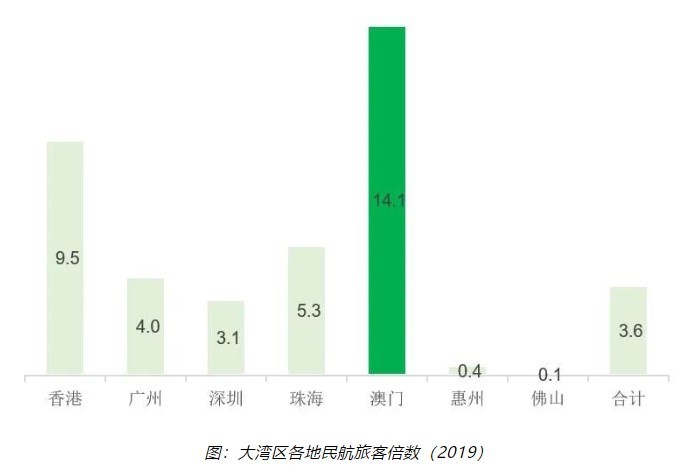

對於澳門機場來說,2019年旅客吞吐量已達本地常住人口的14.1倍,在大灣區中最高。換句話說,本土市場容量小是澳門機場最大的先天不足。要實現跨越發展,必須著眼於大幅擴大市場容量,如何無中生有跨越發展呢?國際上主要有三條路:路徑一是構建國際航空樞紐,吸引國際中轉旅客;路徑二是構建低成本航空樞紐,吸引外地休閑旅客;路徑三是推進通關便利,吸引大灣區異地旅客。

路徑一:澳門機場構建國際航空樞紐道阻且長,需要長期持續超量投入,短期不現實。構建中轉樞紐對於小腹地機場來說是跨越發展的首要選擇,比如迪拜機場、亞特蘭大機場、新加坡機場等,都是小腹地,打造大樞紐。但對澳門來說,在當下,在大灣區內,打造國際樞紐並不是一個最優選擇。這裡主要有幾個考慮:一是大灣區已經有香港,這一成熟的國際樞紐機場,同時廣州機場也在積極投入,向香港發起衝擊。國際樞紐這一賽道強敵環伺,澳門機場要殺出重圍難度很大。二是澳門機場在大灣區中的國際業務份額不足10%;三是澳門航空作為主基地航司與香港的國泰航空、廣州的南航差距也比較大,主導樞紐建設心有余而力不足。所以國際樞紐雖然潛力很大,但並不適合澳門機場。

路徑二:構建低成本航空樞紐,吸引外地休閑旅客。大灣區發展規劃對澳門的發展定位之一是“世界休閑旅游中心”。實際上,澳門的旅游業發展也是響當當的。澳門經濟財政司司長李偉農在博鰲亞洲論壇2021年年會上說到,“澳門雖只有68萬人口,但每年的接待能力超過4000萬人次。餐飲業、旅游居住、購物,以及文創、會展,都是澳門經濟的重要抓手。”而這4000萬旅客中,有1500萬國際旅客,被周邊機場分流,沒有選擇直飛澳門。這既是澳門民航業的巨大損失,也是發展的機遇。我們知道,發展旅游業的絕配就是低成本航空。因為低成本航空能夠利用極低的票價,刺激旅客的出行需求,快速做大旅游市場。例如倫敦-斯特拉斯堡航線,此前法航獨飛,每月旅客穩定在4000人左右,後地方政府引入歐洲最大的低成本航空瑞安航空,以低票價刺激新需求,次月航線客流量就直接飆升至1.6萬人,且增量都是瑞安承運;後由於補貼糾紛瑞安航空撤出,航線客流量又迅速回落至4000人。客流好似過山車,一場游戲一場夢。因此,要充分利用航空專營權開放這一政策契機,引入一家成熟低成本航空公司作為主基地航司,開辟東北亞、東南亞、內地航線,用優惠票價引爆澳門旅游市場。

路徑三:推進通關便利,打造陸空聯運、海空聯運,吸引大灣區異地旅客。一旦低成本航司引入,航線網絡完善,就要進一步推進通關便利,打造聯運流程,吸引大灣區異地旅客出行。低成本航司是吸引外地旅客來澳門旅游,通關便利是吸引異地旅客從澳門飛出去,拓展機場腹地方位,這兩大戰略相輔相成、相得益彰。但需注意推進節奏,先建強低成本樞紐,再拓展機場腹地,不可調換順序。如果先實現了自由通關,而低成本樞紐還沒建好,以香港、深圳、廣州機場更多的航點、更密的頻次、更好的服務,必然會加快澳門機場旅客外流。

綜上,澳門機場要搶抓大灣區一體化發展紅利,必須要走一條與香港、廣州、深圳機場不同的差異化發展道路。即引進一家實力強的低成本航空公司,開辟東北亞、內地、東南亞旅游航線,刺激旅游市場;隨後加快通關自由化,打造經由珠海拱北口岸、港珠澳大橋的陸空聯運,直達機場的海空聯運,吸引大灣區異地旅客來澳門坐飛機,做大澳門航空市場。

新聞來源 :民航資源網

本文轉載自民航資源網,文章觀點不代表本站立場