日韓市場:低成本航企將首度取代全服務航企的地位

2017年3月29日

東北亞民航市場上將首度出現低成本航企全面取代全服務航企地位的現象。這裡所說的,是指日本和韓國之間的市場。此市場上低成本航企正在快速增長,而全服務航企運力則在萎縮。同時整個市場的規模與遊客數量都達到了歷史新高。這也推翻了傳統航企認為低成本航企正在"竊取"市場份額的觀點。低成本航企正在推動市場的增長,並成為了民航業未來的希望,這一點與全球其他地區一樣。

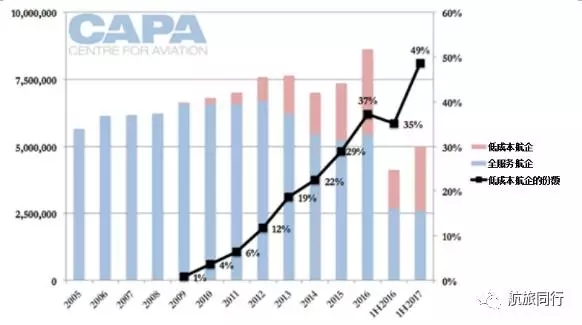

2009年,低成本航企在日本和韓國之間的市場上僅占了1%的可用座位量,2016年份額達到了37%,2017年到目前為止已占了市場49%的份額。據來自機場的少量資料顯示,載客率更高的低成本航企乘客量已超過了全服務航企。到2017年底,此類航企應能輕鬆地在此市場占多數運力份額。低成本航企運營的機場配對航線數量已經超過了全服務同行。這些航企在日-韓市場的發展體現出東北亞市場具備低成本航企成長的土壤,也凸顯出航空自由化的重要性以及全服務航企擁有高效成本基數的重要性。

目前低成本航企在日-韓市場共占49%的份額

日-韓市場是東亞第二大國際市場,並且仍將經歷快速的轉變與擴張。低成本航企首次在這個市場開通航班是在2009年。2013年,此類航企的市場份額為19%,2015年達到了29%,2016年再增長至37%。2017年上半年,低成本航企在日-韓市場共占了49%的份額。

日本-韓國市場各類航企的年單程座位量(左軸)和低成本航企的份額(右軸):2005年-2017年上半年

來源:CAPA-航空中心與官方航線指南

市場出現各種轉變,部分是源於低成本航企的擴張,同時也由於全服務航企的運力在萎縮。後者要麼是因為以目前的運營模式根本無法再參與競爭,要麼就是像韓亞航空那樣,由於不願再承受微薄的回報而將自身全服務航班替換為了旗下低成本航企首爾航空的業務。

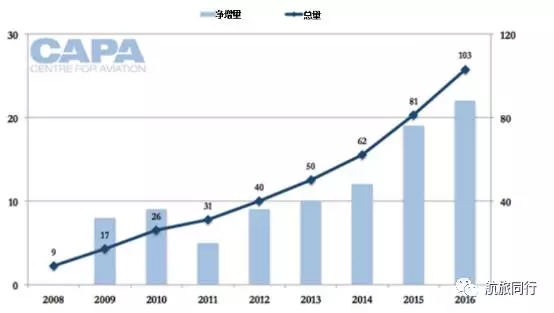

日韓市場上低成本航企的增長主要來自韓國。儘管日本也有一系列低成本航企,但韓國並非日本低成本航企主要的舞臺。韓國的低成本航企整體增長都很迅速。2016年底,韓國方面共有103架由低成本航企運營的飛機。這是韓國低成本航企機隊首度超過100架的規模,而其中有一半的增長都發生於過去三年。

每年底韓國低成本航企機隊的飛機數量(右軸)和相比前一年的淨增量(左軸):2008-2016

來源:CAPA機隊資料庫

日本對於韓國低成本航企來說一直屬於一個頗有吸引力的市場,主要是因為實行了雙邊自由化。日本是韓國能夠通過窄體機到達的市場中唯一的一個規模大型且沒有增長阻礙的市場。其與韓國鄰近,因此韓國至日本遊價格經濟,且邏輯上可作為短途遊。

市場格局已更多地傾向于韓國人前往日本旅遊

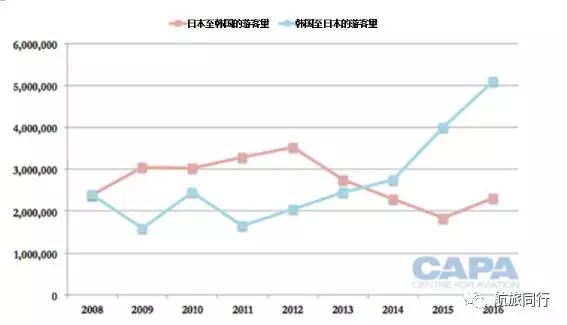

2008年至2013年,日韓市場上日本前往韓國的遊客量大於反向的遊客量。2014年情況出現了變化,當年韓國前往日本的遊客量超過了日本前往韓國的遊客量,原因之一是韓國出境遊的增長。但主要原因還是日本出境遊增長在放緩。2015年和2016年,韓國前往日本的遊客量均有突飛猛進的增長,超過了之前日本前往韓國的遊客量。這與韓國出境乘客量的急劇增長正好吻合。與此相反的是,前往日本的海外遊客量實現了新高,但其出境遊客量卻在不斷下滑。

日本前往韓國的遊客量和韓國前往日本的遊客量:2008-2016

來源:CAPA-航空中心、日本國家旅遊局與韓國旅遊發展局

隨著載客率不斷上升,市場效率也正在日益提升

遊客走向需求出現轉變是在2014年。當年韓國前往日本的遊客量超過了反向的遊客量。然而,2014年卻屬於整個韓-日市場遊客量較低的一年(下圖藍線),雙向共計只有500萬遊客,低於較近的兩個峰值(分別在2010年與2012年)。2015年,雙向遊客量再創新高,達到了580萬。2016年又猛增至740萬。

以上只限于日韓之間往來的遊客量。因此,不包括在始發地與目的地航線上往來的他國乘客,也不包括往來於兩國之間、同時又前往以遠地區的乘客。不過,這兩類乘客在數量上可以說是極小的。將日韓之間往來的遊客量與可用座位量結合在一起,就能夠估算出座位利用率,或至少能夠估算出除去兩國之間他國人士之後的最低載客率。並且還要假設兩國之間的遊客均乘坐航班往來(日韓之間只有少量渡輪業務),且這些遊客不繼續前往第三國(日韓之間通過對方前往第三國路線將極為迂回)。

經過這樣詳細的說明,可得出低成本航企的擴張恰逢航企載客率的增長(綠線),而這使得市場效率有了極大提升。通常低成本航企損益平衡載客率都更高,且需要較高的載客率,才能降低單位成本,並在某些情況下滿足各機場以乘客量來衡量的行銷目標。2016年,低成本航企最低載客率為86%,高於之前在2010年創造的紀錄(80%)。

韓-日雙邊遊客量(左軸)與估算的最低載客率(右軸):2008-2016

來源:CAPA-航空中心、日本國家旅遊局、韓國旅遊發展局與官方航線指南

韓日市場成為東北亞首個由低成本航企占大部分運力的市場

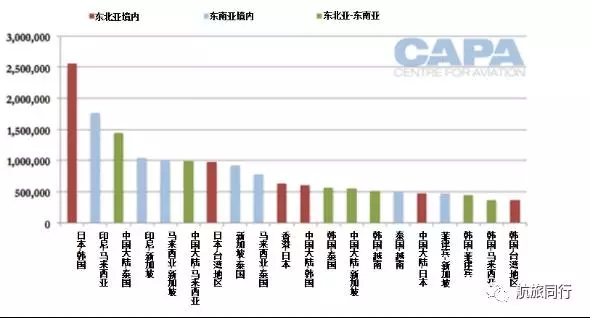

韓日市場成為了東北亞首個大部分運力由低成本航企占供應的市場。東南亞有一系列市場(及一個東南亞-東北亞市場,即中國-馬來西亞市場)已經是由低成本航企作為運力供應的主力軍。其中有幾個市場的低成本航企滲透率在多年前就已超過了50%。2017年1季度,這些市場中有兩個市場大概三分之二的運力均由低成本航企供應。這兩個市場分別是印尼-馬來西亞市場(68%低成本航企運力)和中國-馬來西亞市場(62%低成本航企運力)。馬來西亞同時出現在這兩個市場內並非偶然,因為亞洲航空集團在馬來西亞佔有主導地位,並且在印尼也有分公司。韓國國內市場已經歷過低成本航企的大面積滲透,然而這個市場的規模卻極小。

日韓市場曾是東亞規模第二大的國際配對市場,但在2015年滑落至了第六名。擠入前五的四個配對市場其有一方均為中國大陸,另一方則分別是香港、日本、泰國與臺灣地區。這些市場能夠增長,部分是源於2015年中國出境需求出現了急劇的增長。這四個市場中,有兩個市場的低成本航企滲透率小到可以忽略不計,分別是中國大陸至香港和臺灣的市場。2017年上半年,中國大陸-日本市場上低成本航企占了10%的份額,中國大陸-泰國市場低成本航企份額則為29%。日-韓市場曾經排在這些市場之前,這一點是引人注目的。要知道,儘管韓國出境需求量一直在增長,但遠沒有中國出境需求那麼強勁。像日-韓這樣的市場其增長能夠快於涉及有中國大陸的市場,這強烈體現出低成本航企在刺激新需求方面的巨大潛能。

不過,儘管低成本航企有著令人矚目的增長,但這樣的增長並未達到最佳狀態,尚未完全發揮潛能。韓國低成本航企尚未從混合經營型蛻變為更傳統型的低成本航企。這些航企擔心韓國消費者會對推出基本票價的低成本航企避之不及。與此同時,韓國低成本航企的制度與做法還尚未在其他地區成為行業主流。同時,韓國與日本機場的起降時刻都有限,也影響了部分機會。

日本低成本航企也尚未達到其能夠有的強勁程度,韓國低成本航企也並沒有充分著眼於日本的銷售點。儘管低成本航企還有更大的潛力在日本與韓國之間擴張,但近幾年這些航企快速的增長已導致出現了收益率方面的壓力。

日本-韓國是東亞規模最大的低成本航企市場

儘管有大量市場的低成本航企滲透率都高於韓日市場,但這個市場的絕對規模卻要大得多。韓日市場並非東亞一帶低成本航企滲透率最高的一個市場,但卻有著最高的低成本航企國際座位量(260萬),比東亞低成本航企規模排名第二的印尼-馬來西亞市場(180萬國際座位)高出了大概44%。排名第三的是中國大陸-泰國市場(140萬國際座位),之後則是印尼-新加坡市場(100萬國際座位)。

若將國內市場計入在內,則東亞將有8個國內低成本航企市場(印尼、中國大陸、泰國、日本、越南、菲律賓、馬來西亞與韓國)的規模大於這個地區內任何國際配對的低成本航企市場。

東北亞與東南亞低成本航企座位量排名前20的國際市場:2017年1季度

來源:CAPA-航空中心與官方航線指南

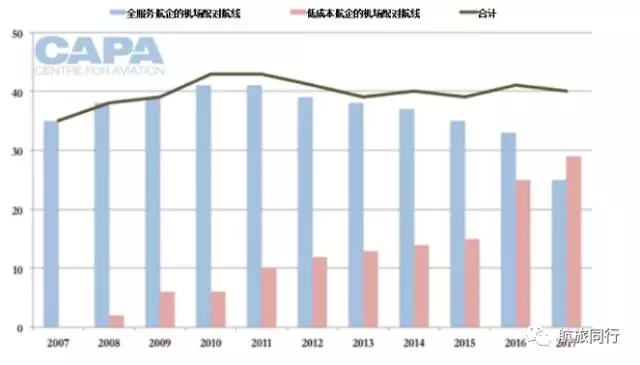

低成本航企在日韓市場的航線數量大於全服務航企

2017年將是日韓市場上低成本航企運營的機場配對航線數量超越全服務航企的首個年份。從單個航企來看,這種現象已經存在了多年。例如全日空航空與日本航空在日韓市場上就沒有幾條機場配對航線。大韓航空仍然擁有一個廣泛的日本網路。而有一部分日韓機場配對航線的航班量則極少。

各類航企在日韓市場運營的機場配對航線與此市場上機場配對航線的合計數量:2007-2017

來源:CAPA-航空中心與官方航線指南

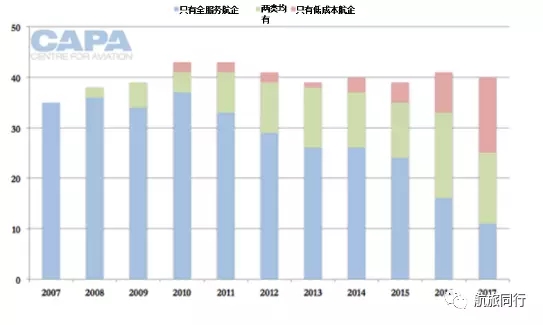

全服務航企在幹線上仍擁有強大的地位,且在東京羽田-首爾金浦等市區內機場配對航線上屬於唯一的航班供應商。然而,過去曾出現過競爭對手推出少量運力就導致定價出現極大波動的情況。低成本航企與全服務航企在一系列航線上都有業務重疊,但只由低成本航企運營的機場配對航線數量要大於只由全服務航企運營的同類航線數量。

各類航企在日韓市場上的機場配對航線數量:2007-2017

來源:CAPA-航空中心與官方航線指南

低成本航企在日韓市場的份額還可能增長至70%,但在收益率方面承受著壓力

低成本航企將繼續在日韓市場實現極大的增長。可以合理假設中期內低成本航企在此市場的份額預計將占到70%,能夠讓這個市場足以與東南亞一些低成本航企滲透率最高的市場相媲美。日本低成本航企將在韓國增長。韓國低成本航企則可能會將日本市場作為未來數年主要的增長舞臺。

韓國低成本航企得益于有更多乘客願意乘坐這些航企的航班,其中老一輩韓國人明顯正在日益接受低成本航企。儘管目前為止低成本航企在日韓市場上的各項成就為亞洲其他市場的未來指明了方向,但也需要謹慎,不要輕易就推斷東北亞其他市場能夠以類似的程度快速複製日韓市場在此方面的發展。這其中的挑戰在於:雖然增長是強勁的,且前景仍然一片光明,但低成本航企已在收益率方面承受著巨大的壓力。而隨著燃料價格穩步回升,進一步增長也很可能導致收益率走弱。(編譯自CAPA )

新聞來源:航旅同行