2018東北亞航空展望:中國航企開始扮演顛覆者

2017年01年10日

據CAPA報道,中國大陸的航空公司正在逐漸取代海灣三壕航在全球航企心目中的競爭地位。舉個簡單的例子,在過去10年內,中國大陸的航空公司開通了100多條新遠程航線。

這些航司的機隊迅猛增長,訂購的飛機基本都在短期內接收,且其波音777-300ER機隊的機齡低,因此未來還將購買波音777X飛機,此外訂購空客A350的數量也在上升。未來,空客A330neo和即將研發的波音797也將在這些航司找到適宜的位置。

航空公司間通過建立夥伴關系和聯盟進行的互動值得觀察。2017年,航空業也發生了許多將在2018年消失或被推倒的巨變。

夥伴關系發展動向將塑造2018年行業格局

2017年是許多航空公司的新元年。日本航空在獲得合作夥伴後擺脫了政府強制的增長限制,但具體發展有待時間檢驗;美國航空跨聯盟投資了中國三大航之一中國南航,和南航建立夥伴關系將有助於其在新北京大興機場(2019年起開始運營)的發展;大韓航空和達美航空結束了長期談判,計劃建立聯合運營。除了要獲得管制批準外,大韓航空還需要確信達美航空要建立的是長期合作,以及確保達美航空不會以各種手段利用其對抗中國東方航空;卡達爾航空購買了國泰航空的小額股份,但在兩家航司業務重疊最多(所以可以進行合作)的歐洲,國泰航空計劃未來與漢莎航空進行合作。

東北亞許多全服務航空公司在過去兩年裏更換了領導,這些新執行官們大都更年輕,而且不把全服務模式當作必然的主導模式,他們正在開始施展自己的才華。對於所有廉航來說,這一地區仍有巨大的增長空間,但基礎設施以及政府支持(尤其中國大陸地區)的缺乏是個巨大挑戰。

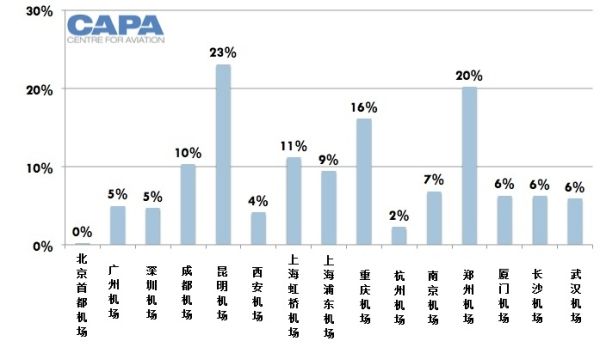

中國最大機場國內廉航的市場份額(2017年6月)

數據來源:CAPA-航空中心和OAG航班時刻分析師

機隊:空客A330neo和波音797適合亞洲市場

亞洲通常被認為是個適合大型飛機的區域,但小型的飛機在這裏也有重要發展:2017年末大韓航空接收了亞洲首架C系列飛機;龐巴迪和巴航工業希望中國方面購買更多支線飛機,以發掘與高鐵網絡不重疊的區域市場;中國繼續測試自主研發的飛機C919,並將獲得更多知名航司的訂單。

波音可能在東北亞賣出更多777X飛機,空客在2017年也攬獲了更多A350飛機的訂單,而中國大陸的航司是主要客戶。但焦點正在轉向更新的飛機:亞洲大量A330機隊可能由A330neo取代。

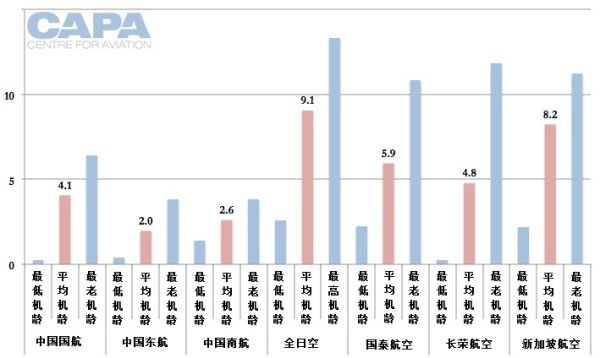

波音777-300ER機齡對比(2017年11月)

數據來源:CAPA機隊數據庫

波音正在研究的中型市場飛機(基本肯定叫797了)可能對這一區域正在增長的廉航有特別的吸引力。這款飛機可以使這些廉航在不增加起降時刻的情況下增加運力穩固在機場的影響力(雖然這些機場大都已經很擁擠),同時航程也更遠。

亞洲廉航將越來越多地使用運力更大的空客A321neo執飛航線,但到目前為止,遠程窄體機在跨大西洋市場上的份額仍非常有限。

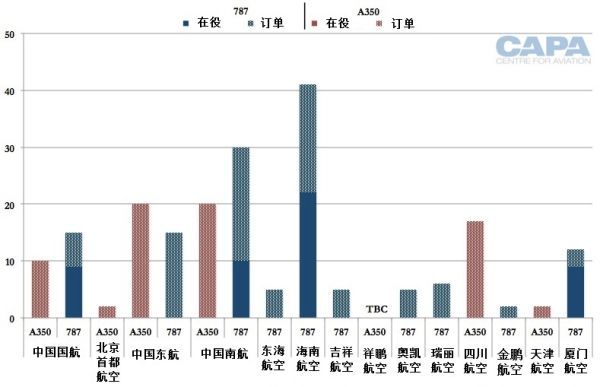

中國大陸航空公司在役/訂購的空客A350和波音787數量(已知)(截止2017年8月1日)

圖片來源:CAPA機隊數據庫

東北亞新航線發展引領全球

東北亞的航班聯接持續迅速發展,主要原因在於中國大陸的航司開通了大量新航線(雖然原有航線基數很小)。由於這些航司希望獲得珍貴的航權,同時也拿到大多由二線和三線城市給予的高額補貼,這一增長是人為加速的。

如今,關鍵遠程市場的航權所剩無幾,因此增長會有所放緩,而由於外國航空公司不能獲得中國機場的起降時刻,擴張協議通常都會引起爭議。

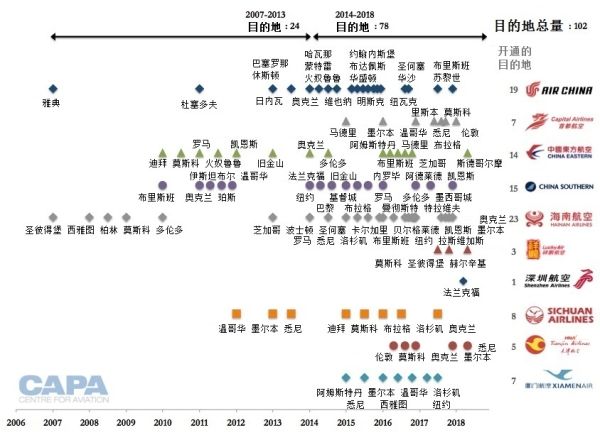

2006年起中國大陸航司開通或計劃開通的遠程航線目的地(截止2017年10月9日)

數據來源:CAPA-航空中心和OAG

注:以上為仍在服務中的航線。包括重新開飛的航線,不包括技術中停和不定期飛的目的地。如果航線在中停後重新開飛,日期為最近開通的日期。對於同年開通的多條航線,目的地按字母順序列出。包括定期的年度或季度洲際機場服務航線。在研究結論中,對飛往洲際機場的航線數量、航班頻次或可用容量不做權重區分。

迅猛增長的不只是中國大陸的航司。國泰航空、香港航空、全日空和日本航空也開通了大量新航線。雖然不敵對手國泰航空和全日空,香港航空和日本航空預期將繼續開通新航線。

對於日本的航空公司來說,建立跨太平洋聯接是關鍵,因為地理位置優越。因此在北美以及亞洲區域性的增長都能提升聯接性。由於日本制造業外包和入境遊客的需求,東南亞的當地需求也在增長。

國泰航空和香港航空基地都在香港,但增長方向不同。香港航空的遠程航線航班頻率低,缺少外國合作夥伴,而且大多數航線都聯接中國大陸的城市。香港航空在香港的本土影響力仍教弱,也缺少國泰航空擁有的驅動遠程航線的強勁亞洲市場。

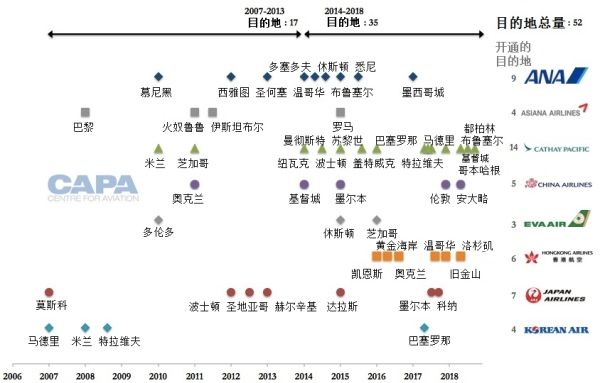

2006年起東北亞航空公司開通或計劃開通的遠程航線目的地(截止2017年10月9日)

數據來源:CAPA-航空中心和OAG

注:以上為仍在服務中的航線。包括重新開飛的航線,不包括技術中停和不定期飛的目的地。如果航線在中停後重新開飛,日期為最近開通的日期。對於同年開通的多條航線,目的地按字母順序列出。

展望:航企競爭擔憂從海灣轉向中國

中國大陸的航司正在取代海灣三大航企成為其它航空公司最擔憂的遠程航線競爭者,部分原因是海灣航企的增長減緩,但更多的是因為中國大陸的航司正在實現自身潛力,並意圖獲得屬於自己的市場份額。

雖然進行了重構努力,但亞洲的老牌航空公司仍存在機構臃腫的現象,並且不像北美和歐洲航司那樣,有進行徹底改變的意志力。但做出這些改變是一條很難繞過去的路。

全服務航空公司在亞洲的運營成本要比其它地區更低,亞洲的航司也感受到最近的許多問題都來源於短期的運力過剩,這也降低了收益率。在進行根本性的變革之前,航空公司需要一個更理性的市場。未來會怎樣,從2018年中國航企放緩的增長中將可見一斑。

新聞來源:民航資源網